לאורך חיינו, רבים מאיתנו נאלצים לקחת הלוואות מסוגים שונים, כמו למשל משכנתא, הלוואה לצורך פתיחה או הרחבה של עסק, הלוואה לצורך טיפולים רפואיים ועוד. למרבה הצער, החיים עלולים לזמן לנו אירועים בלתי צפויים שידרדרו את מצבנו הכלכלי משמעותית, עד למצב שבו לא נוכל לעמוד בהחזר התשלומים, ונוצר מצב שבו אנו מצויים בחובות כבדים.

עם השנים, גם המחוקק הבין שחובות כספיים הפכו לתופעה שכיחה יותר, ואנחנו כחברה צריכים לדעת להכיל את העניין. ב-2019 נכנסה לתוקפה רפורמה חדשה בנושא, שמטרתה להקל על אנשים שנקלעו לחובות בתום לב ולשקם אותם בפרק זמן קצוב וידוע מראש, מה שיאפשר להם לצאת לדרך חדשה בחיים.

יש לי חובות, מה עושים? הצעדים הראשונים

אם אתם מוצאים את עצמכם שואלים את השאלה "יש לי חובות, מה עושים?", הדבר הראשון שחשוב להבין הוא שיש פתרונות, והכל תלוי במצב הכלכלי הספציפי שלכם ובסכום החובות.

מה אפשר לעשות? יש כמה מסלולים עיקריים:

1.משא ומתן עם הנושים – במקרים רבים, אפשר להגיע להסדר ישירות עם הבנק או הנושה. זה יכול לכלול פריסה מחדש של התשלומים, הפחתת ריבית, או אפילו ויתור על חלק מהחוב. הבנקים מעדיפים להגיע להסדר על פני סיכון של אי-תשלום מוחלט.

2.איחוד חובות – אם יש לכם חובות במספר מקומות (כרטיסי אשראי, הלוואות, מינוס), אפשר לאחד את הכל להלוואה אחת עם תשלום חודשי נמוך יותר וריבית מופחתת. זה מפשט את הניהול ומקטין את העומס החודשי.

3.הליך חדלות פירעון ומחיקת חובות לבנקים– כשהחובות משמעותיים והמצב הכלכלי קשה, קיים הליך משפטי מוסדר שמאפשר לכם לקבל הפטר מהחובות תוך תקופה קצובה של כ-4 שנים בלבד. זהו מסלול שנועד בדיוק למצבים שבהם אין דרך ריאלית להחזיר את החובות במלואם. כל הפרטים על ההליך, השלבים והתנאים במאמר שלפניכם

מחיקת חובות לבנקים בחדלות פירעון: רפורמה אחת, שלושה שלבים.

במרץ 2018 אושר חוק חדלות פירעון ושיקום כלכלי. מטרת החוק היא שיפור ההליכים למחיקת חובות בישראל, ולהחליף את ההליך הקודם שהיה קבוע בפקודת פשיטת הרגל. בעבר, בעלי חובות יכלו להיכנס להליך פשיטת רגל מבלי שיהיה להם אופק בסופו. בסופו של יום, ההליכים היו מסתיימים בהפטר חובות, רק כאשר בעלי החובות היו אומרים "איני יכול עוד" ומצליחים לזכות ברחמים מבית המשפט.

הרפורמה החדשה נתנה לבעלי החובות אופק אמיתי: הליך למחיקת חובות מוקצב בזמן שלוקח בממוצע כ-4 שנים בלבד! במסגרת הרפורמה שנכנסה לתוקף ב-2019, ניתנה לחייבים האפשרות לעכב את הליכי ההוצאה לפועל כבר בתחילת ההליך ולפנות למסלול בן שלושה שלבים. בעלי החובות שיעמדו בתנאי המסלול בהצלחה, יקבלו מחיקה של חובותיהם לבנקים או לכל נושה אחר בסופו של דבר.

• שלב ראשון – מקבלים צו לפתיחת הליכים. בשלב זה, תוכלו להגיש בקשה לעיכוב ההליכים משפטיים נגדכם, לצורך הסרת ההגבלות והעיקולים שהוטלו עליכם בתוך 24–72 שעות.

• שלב שני – ימונה לכם נאמן מטעם הממונה על חדלות פירעון שיבדוק את יכולותיכם הכלכליות, ימפה את הנכסים שלכם, יבדוק תביעות חוב שהוגשו נגדכם מצד נושים, וינסה לגבש תוכנית תשלומים המותאמת לנסיבות שלכם.

חשוב לדעת שגובה התשלום החודשי אינו נקבע על בסיס גובה החובות שלכם כמו שרבים חושבים. גובה התשלומים מבוסס על בדיקת ההכנסות שלכם אל מול ההוצאות, ומורכב ממגוון של פרמטרים ושיקולים נוספים, כמו למשל גיל, מצבכם הרפואי והמשפחתי ועוד. דבר נוסף שנקבע בצו פתיחת ההליכים הוא התאריך לדיון בו תקבלו את הפטר החובות המיוחל.

• שלב שלישי ואחרון – לאחר תקופה של כ 11 חודשים מתקיים הדיון בעניין החובות שלכם. בשלב זה מחליטים כיצד לפעול: האם מתן הפטר לאלתר, האם הפטר לאחר צו תשלומים לתקופה ממוצעת של שלוש שנים בלבד, או האם אתם כחייבים הפרתם את חובת תום הלב שלכם. אז נדרשת התערבות נוספת מצד הגורמים הממונים.

הליך חדלות פירעון לבעלי חובות בסכומים נמוכים

הרפורמה החדשה יצרה הפרדה בין מצב של חובות גדולים, לבין מצב של חובות יחסית נמוכים. במקרה של חובות גדולים כאמור, חייבים יקבלו הפטר בהליך מהיר ונעים יותר מבעבר, אך עדיין יירשם לגביהם כי הם עברו חדלות פירעון.

מנגד, הוגדר מסלול המיועד לבעלי חובות שסכום חובותיהם אינו עולה על כ ₪160,000, אך גבוה מ-₪53,000 (נכון לשנת 2023).

במקרים אלו בהם החובות לבנקים או לנושים אחרים אינם עולים על 160,000 ש"ח, חדלות פירעון יתנהל בלשכות ההוצאה לפועל בהליך פשוט יותר. זאת לעומת חדלות פירעון המלא לחובות גובהים, אשר יתנהל אצל הממונה לחדלות פירעון.

מחיקת חובות באמצעות הסדרי חובות מול הבנקים ללא הליך משפטי

כפי שתואר לעיל, הרפורמה בחדלות פירעון שינתה דרמטית את האיזון בין בנקים ונושים לבין בעלי החובות שלהם. היות וניתנו לא מעט הקלות לבעלי החובות עם ההליך החדש, הבנקים נהיו חשופים יותר לאי פירעון מלא של החובות.

לאור שינויים אלו, עלו הסיכויים של בעלי החובות להגיע לפשרה עם בנקים במו"מ, אם בפריסה נוחה מאוד של התשלומים, אם בוויתור על חלק משמעותי מהפרשי ההצמדה, העמלות והריביות, ולעתים אף בוויתור של הבנק על חלק מקרן ההלוואה המקורית.

הבנק יודע שבפני בעלי החובות תמיד קיים המוצא של קבלת הפטר בחדלות פירעון, ולכן יש תמריץ מבחינתו "להציל את מה שאפשר". משום כך, כיום יש אפשרות גדולה יותר להגיע עם הבנק להסדרי חוב מסוגים שונים, הכל בהתאם לנסיבות.

הסדרי חובות מול הבנקים לעסקים

הסדרי חובות מול הבנקים לעסקים תלוי בגודל החברה ובגודל ההלוואה שיש להחזירה.

חברות נוהגות לקחת הלוואות כדי להצמיח את החברה ולפתחה, אך לעיתים לוקחות הלוואות גבוהות מדי, שאינן יכולות להחזירן.

במצב זה – אם לא רוצים להגיע להסדר משפטי, ניתן להגיע גם להסדרי החזרת חובות לפי יכולות החברה ומבלי למוטט אותה

כספית – ללא הליך משפטי.

רצונם של הבנק והלקוח העסקי הינו זהה – להגיע להסדר חוב שיהיה משתלם לשני הצדדים.

הסדר חובותי מול הבנקים לאנשים פרטיים

חובות לבנקים ללקוחות פרטיים יכולים להיגרם מאי החזרת משכנתא ומחוסר יכולת להחזיר הלוואות.

הסדר חובות בנושא לחוב משכנתא

משכנתא היא הלוואה ארוכת טווח לרכישת נכס, המובטחת על ידי הנכס עצמו. כאשר נוצרים קשיים בתשלומים, חשוב לפעול מהר ולפנות לבנק או לעורך דין מומחה בתחום על מנת להגיע להסדר מול הבנק. הבנקים עשויים להציע פריסה מחדש של ההלוואה, והחוק מספק הגנות מסוימות לחייבים. אם לא מגיעים להסדר, הבנק עלול לנקוט בהליכי מימוש הנכס, מה שעלול להוביל לפינוי ולהוצאות נוספות. לכן, טיפול מוקדם ומקצועי בבעיה הוא קריטי להסרת חובות המשכנתא ולשמירה על בית המגורים.

הדרכים האפשריות להסדר חובותי מול הבנקים ללא הליך משפטי:

- משא ומתן – בדרך זו ניתן לנקוט כשהבנק מבין שהלקוח אינו מסוגל להחזיר לו את חובותיו.

- חיפוש טעויות בחישובי הבנק – ע"י עורך דין חובות לבנקים מוסמך בתחום (שאותו שוכר החייב), שינסה להוכיח שהבנק שגה בחישוביו או לא דיווח על טעויותיו בזמן הקצוב ע"י החוק ולכן גרם להטעיית הלקוח ולגרימת עוגמת נפש.

- קבלת הפטר לחוב לאחר השגת "חדלת פירעון".

האינטרס של הבנק בהסדר חובות

האינטרס הברור של הבנק הוא, שהכספים של החייב יועברו אליו.

לכן, יש לבנק מוטיבציה להגיע להסדר כספי עם החייב.

עד שהחייב מחזיר את הכספים, יש לבנק ביטחון מסוים בעצם העובדה שחשבונו של החייב מעוקל לטובת הבנק והוטלו על חשבונו הגבלות שונות.

אולם, הגעה להסדר כספי הינה תמיד עדיפה עבור הבנק, כי דרכו ייכנסו לבנק כספים בפועל.

הסדר חובות מול הבנקים או חדלות פריעון

| נושאים | הסדר חובות מול הבנקים | חדלות פירעון |

|---|---|---|

| הליך משפטי | ללא הליך משפטי | הליך משפטי מלא |

| גמישות | גמישות רבה בתנאים | תנאים קבועים יותר על פי חוק |

| היקף מחיקת החוב | תלוי במשא ומתן, בדרך כלל חלקי | אפשרות למחיקה מלאה (הפטר) |

| השפעה על דירוג אשראי | השפעה מתונה יותר | השפעה משמעותית לטווח ארוך |

| מהירות התהליך | יכול להיות מהיר יחסית | תהליך ארוך יותר |

| שליטה על הנכסים | שמירה על שליטה בנכסים | אפשרות לאובדן שליטה על נכסים |

| פרטיות | שמירה על פרטיות | הליך פומבי |

| התאמה למצב כלכלי | מתאים למצב כלכלי מורכב אך לא קריטי | מתאים למצב כלכלי קשה מאוד |

טבלת הסדר חובות מול בנק ספציפי

| בנק וסוג ההסדר | רף סכום ואופי הטיפול | מאפייני התנהלות מול הבנק | דגשים חשובים להצלחת ההסדר | טפסים ומסמכים שחובה לשלוח | עמוד רשמי בבנק |

|---|---|---|---|---|---|

| הסדר חוב מול בנק הפועלים | כל סכום. חובות נמוכים (עד כ-20 אלף ש"ח) מטופלים במוקד הגבייה הפנימי. חובות גבוהים עוברים למחלקה המשפטית ולעורכי דין חיצוניים. | בנק בעל מערך גבייה מוסדר ומחלקות ייעודיות. דורש שקיפות מלאה והצגת אסמכתאות מדויקות למצב הפיננסי. | ניתן להגיע להפחתות משמעותיות, במיוחד בריביות פיגורים, כאשר מציעים מתווה של תשלום מזומן חד-פעמי ("תספורת"). | תדפיסי עו"ש (3 חודשים), 3 תלושי שכר (או דו"ח רווח והפסד לעצמאים), פירוט חובות נוספים וטופס ויתור סודיות בנקאית (ווס"ב) של הבנק. | עמוד חופש מההלוואה |

| הסדר חוב מול בנק לאומי | כל סכום. הבנק נוטה להעביר במהירות יחסית תיקים מעל כ-30 אלף ש"ח למשרדי עורכי דין חיצוניים, שם המו"מ הופך פורמלי וקשוח יותר. | פעמים רבות העבודה נעשית מול משרדי עורכי דין חיצוניים המייצגים את הבנק. דורש התנהלות משפטית ומסחרית קפדנית. | הבנק בוחן לעומק נכסים ויכולת השתכרות עתידית. משא ומתן מקצועי יכול למנוע הליכי הוצאה לפועל ועיקולים. | דפי חשבון עו"ש וכרטיסי אשראי (3 חודשים), אישורי הכנסה מעודכנים, הצהרת נכסים (רכב/נדל"ן) ומכתב הסבר אישי על נסיבות החוב. | דחיית תשלומים בלאומי |

| הסדר חוב מול בנק דיסקונט | כל סכום. בחובות משמעותיים הבנק פועל במהירות משפטית (הליכי הוצל"פ ועיקולים), ולכן מומלץ לפנות להסדר מוקדם ככל הניתן לפני פתיחת תיק. | לעיתים הבנק נוטה לפעול במהירות במישור המשפטי נגד חובות פתוחים. חובה להקדים תרופה למכה ולפנות טרם פתיחת תיק. | קיימת גמישות בפריסת חובות ארוכת טווח או סגירת התיק בתשלום מופחת, אם מוכיחים חוסר יכולת פירעון מלאה. | תצהיר חוסר אמצעים חתום, ריכוז יתרות מכל הבנקים, אסמכתאות על הכנסות והוצאות קבועות, ומסמכים רפואיים או אישיים רלוונטיים. | שינויים ודחיית תשלומים |

| הסדר חוב מול בנק מזרחי | כל סכום. חובות הכוללים משכנתא (טפחות) גוררים טיפול מהיר ואגרסיבי. בחובות רגילים, התיק עובר לעורכי דין חיצוניים בסכומים של מעל כ-25 אלף ש"ח. | בנק מזרחי טפחות הוא שחקן מרכזי בתחום המשכנתאות. החובות לרוב מעורבים עם הלוואות מובטחות או שעבודים. | קריטי להפריד בניהול המשא ומתן בין חובות "רגילים" לבין חובות המגובים בנכס (משכנתא), כדי להגן על בית המגורים. | סטטוס משכנתא עדכני, תדפיסי עו"ש (3 חודשים), אישורי הכנסה מפורטים, פירוט הוצאות חודשיות וטופס בקשת הסדר רשמי. | יצירת קשר ומחלקת גבייה |

איחוד חובות לבנקים

איחוד חובות לבנקים הינו הסדר חובות מול הבנקים הנעשה בשל קושי לעמוד בהחזרים הכספיים שנקבעו.

בפני הבנקים עומדות אפשרויות:

– הקטנה של החוב ע"י קביעת תשלום חודשי נמוך יותר

– קביעה של ריבית נמוכה יותר על ההלוואה

– פריסת התשלומים לתקופה יותר ממושכת

– החלטה על הסדר שסוגר את החוב בתמורה לתשלום מידי של חלק מהכספים.

מהו איחוד חובות?

איחוד חובות, הנקרא גם איגוד חובות, הינו שילוב של מספר חובות לחוב אחד.

אפשרות זו הינה טובה לאנשים שיש להם מספר חובות בתחומים שונים, כגון: חובות של אשראי, הלוואות, משכנתא, חשבון עובר ושב במינוס גדול ועוד.

בהסדר איחוד חובות מול הבנק ניתן לסכם על תהליך תשלום חדש, עם ריבית נמוכה ותנאי החזר נוחים יותר לחייב.

מה כולל תהליך איחוד חובות?

- איחוד מספר תשלומי חוב לתשלום חודשי אחד.

- הורדת שיעורי הריבית, שבדיעבד מפחיתה את גובה התשלומים.

- חלוקת התשלומים לתקופת החזר ארוכה יותר, המורידה את גובה התשלומים.

- איחוד החזרת החובות מסייע לחייב להחזיר את הכספים בצורה נוחה יותר ולהוריד את גובה ההחזרים החודשיים.

- תהליך זה מכוון את האדם הפרטי או החברה לדרך יציאה בטוחה מהחובות, כל עוד יעמדו בסיכומים שנקבעו.

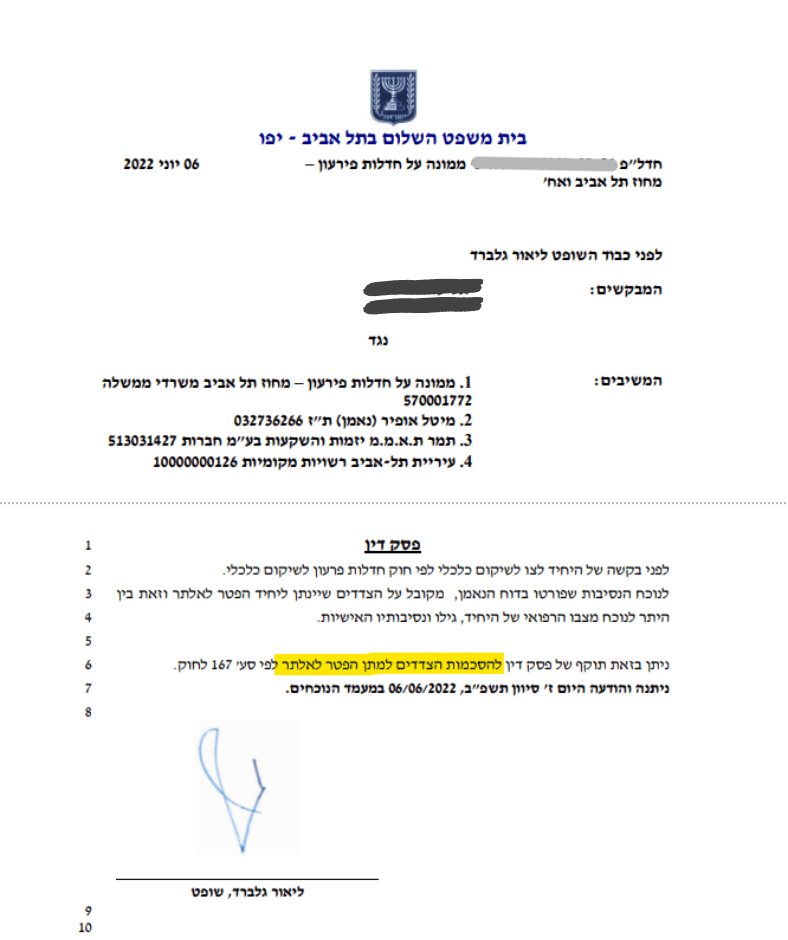

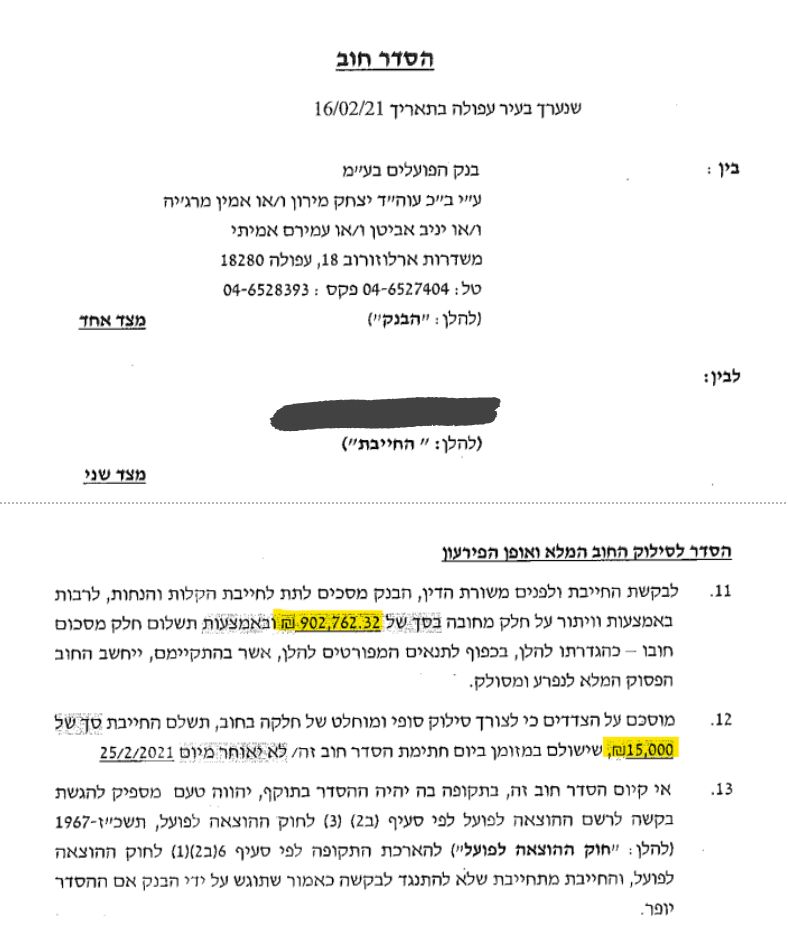

תוצאות של מחיקת חובות לבנקים שישאירו אתכם פעורי פה

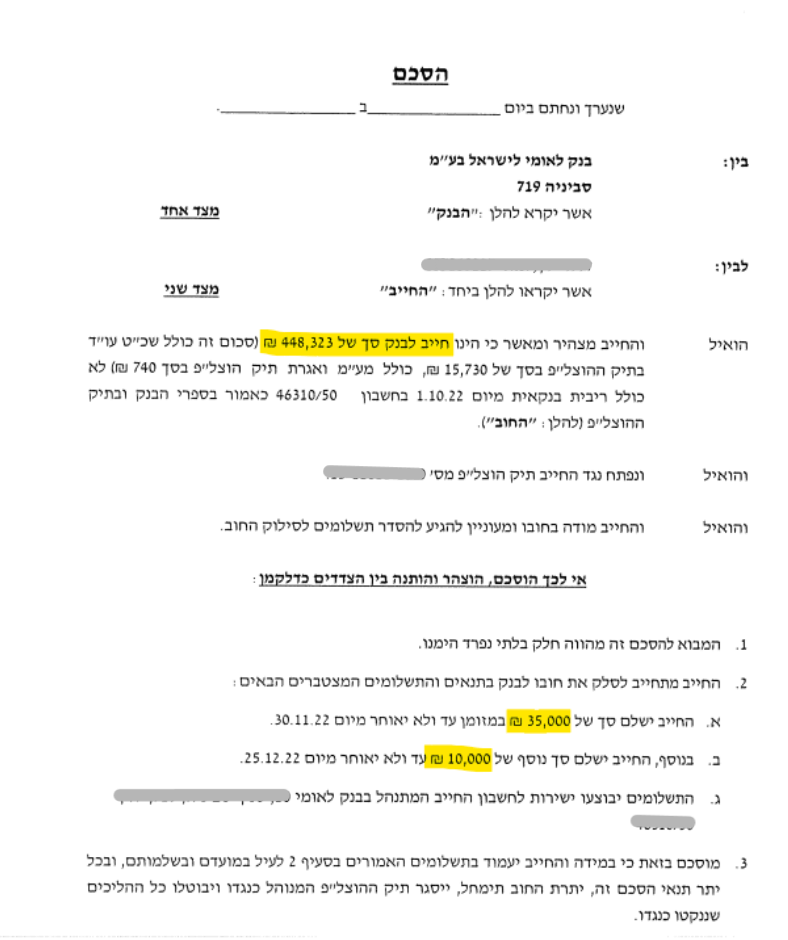

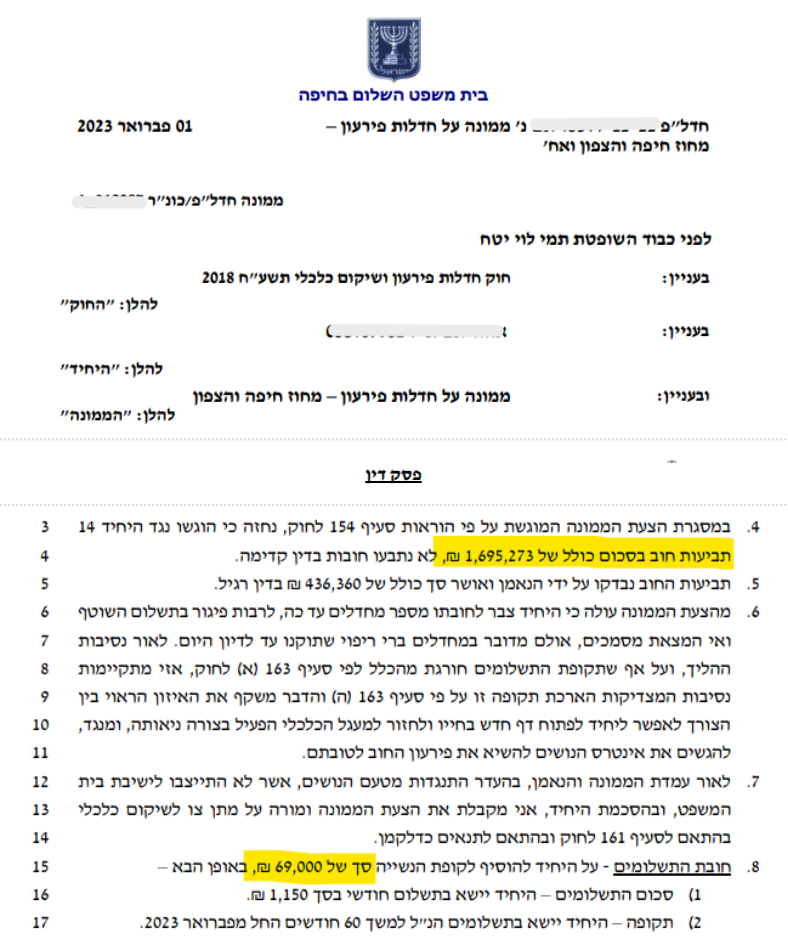

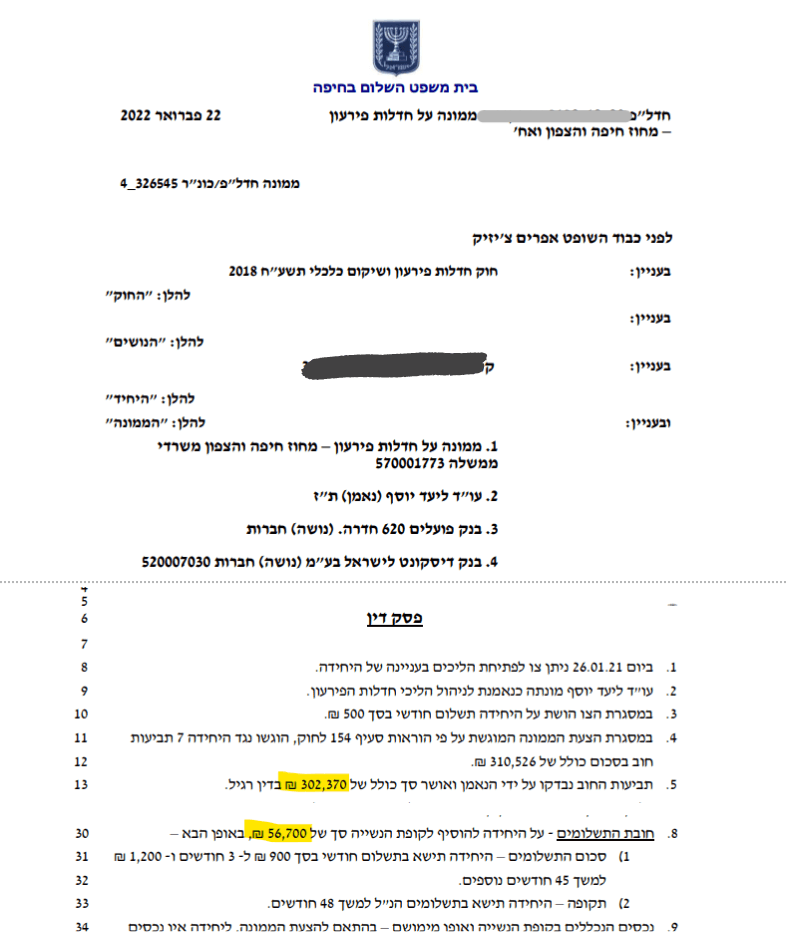

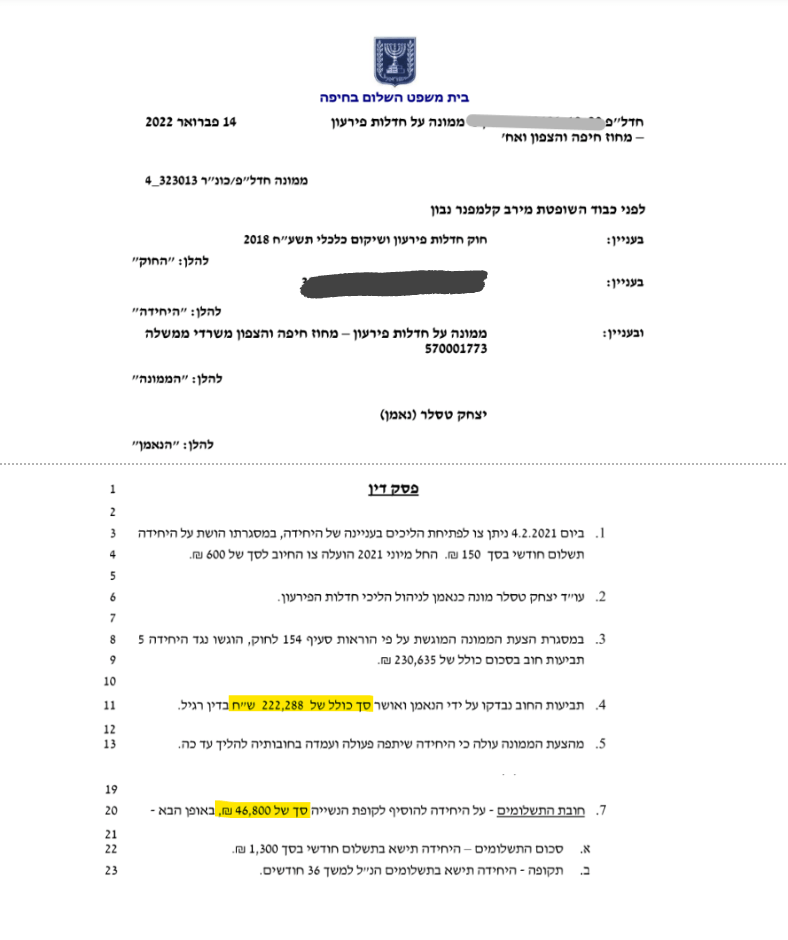

במהלך השנים משרד עורכי הדין שלנו עזר לאלפי בעלי חובות להסיר מגבם את העול הכבד ולצאת לחיים חדשים וחופשיים יותר. במקרים רבים עשינו זאת תוך הגעה להישגים חסרי תקדים בהם גובה הסכומים שהצלחנו למחוק ללקוחותינו היה משמעותי ביותר.

בחלק מאותם מקרים, מבלי לראות הוכחות בעיניים יהיה קשה להאמין שזה אמיתי.

מוזמנים לצפות במסמכים ממקרים שטיפלו בהם:

לצפייה בדוגמאות נוספות: לחצו כאן.

מחיקת חובות לבנקים: כך תעשו זאת בצורה נכונה

כפי שניתן לראות, על אף שכיום קל יותר לקבל הפטר מהחובות, מחיקת חובות לבנקים היא בכל זאת פעולה שדורשת ידע וליווי מקצועיים. בעיקר אם רוצים לעשות זאת על הצד הטוב ביותר, ולשלם את המינימום האפשרי לטובת מחיקת החובות.

בעלי חובות אשר מקבלים ייצוג נכון ועומדים בכל תנאי ההליך, יקבלו בסופו של דבר תוכנית פירעון נוחה מבית המשפט, שתאפשר להן למחוק את החובות ולצאת לדרך חדשה בחייהם.

אם נקלעתם לחובות גבוהים לבנקים ואתם זקוקים לסיוע במחיקת החובות הללו, משרדנו ישמח ללוות אתכם לכל אורך התהליך ולהבטיח שהוא יתנהל על הצד הטוב והמקצועי ביותר, כך שגם אתם תוכלו לצאת לחיים חדשים, מבלי שעננת החובות תרחף מעל ראשכם.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}