התוצאה הסופית של חדלות פירעון ומטרתו

נתחיל מהסוף. חוק חדלות פירעון הוא הליך שעם סיומו נשארים בלי חובות!

משנת 2019 לאחר הוצאת החוק, בתי המשפט בארץ סייעו לאנשים רבים לצאת מחובות של מאות אלפים ומיליוני שקלים בכך שמחקו חלק נכבד מהסכום הכולל (יכול להגיע לעיתים קרובות למחיקה של 70% ו 80% מסך החובות) ועל השארית המינימלית שנותרה ניתנו צווי תשלומים נוחים ואפשריים לביצוע.

המטרה של מדינת ישראל עם הוצאת חוק המאפשר הליך שכזה, הייתה לעזור לאזרחי המדינה לצאת מהבור העמוק ולחזור להתנהל כלכלית בצורה תקינה.

למדינה היה כאן גם אינטרס אישי ברור, מעבר לטובת האזרחים ומשפחותיהם, כאשר אזרח מתנהל פיננסית נכון – המדינה מרוויחה מכך. לכן, היה רצון עז לשנות את הסטיגמות הקשות של פשיטת רגל ולעודד אנשים להיכנס להליך מסודר שיוצא אותם מהחובות הכבדים, ויחזיר אותם למוטב.

ההבדלים בין פשיטת רגל לחדלות פירעון

חוק חדלות פירעון החדש נותן מענה לחייבים בעלי חוב של ₪166,627.31 ומעלה, כאשר קיים הליך מזורז בהוצאה לפועל עבור בעלי חוב קטנים יותר בטווח של ₪55,542.43 – ₪166,627.31 (הסכומים מתעדכנים בכל שנה ע"י המחוקק).

בהנחה שהחובות נוצרו בתום לב ולא כתרמית פלילית (והרוב המכריע של החובות נולדים בתום לב), אפשר לציין 3 הבדלים מרכזיים בין המציאות בימינו עם חדלות פירעון לזו שהייתה בתוקף לפני ספטמבר 2019:

- מהירות ההליך– תקופת ההמתנה לדיון שבעקבותיו נקבע גובה הפטר החובות עמדה על כשנתיים, היום תקופת המקסימום לסיום ההליך עומדת על 12 חודשים בלבד. זה אולי נשמע לכם כמו שינוי טכני, בפועל מדובר בקיצור משמעותי של תקופת חוסר הוודאות בהליך, שכן אחרי הדיון ישנה תחושת הקלה עצומה וכן בהירות לגבי השלב האחרון לסגירת החובות.

- הגדרת זמן ההליך– בגלגול הקודם היו נכנסים למנהרה חשוכה מבלי לדעת כמה זמן עד שנגיע לקצה, או בכלל להתחיל לראות את האור. החוק החדש מגדיר את תקופת ההליך לכ-4 שנים בסיומם יקבל בעל החוב הפטר, כאשר במידת הצורך ניתן להאריך את ההליך בעוד כשנה.

- דגש על השיקום הכלכלי– למדינה חשוב שמעבר לסגירת החובות, אלו שפונים לחדלות פירעון יצליחו להשתקם כלכלית ולא לחזור לחובות שוב. בגלל זה מאפשרים במהלך ההליך לנהל חשבון בנק ולהחזיק כרטיס אשראי וכמו כן יש אפשרות לעבור קורס על התנהלות פיננסית נכונה.

לכל זה צריך להוסיף את 'רוח המחוקק' – אם בעבר המטרה המרכזית הייתה לשמור על האינטרס של הנושה, היום גישת בתי המשפט הרבה יותר מאוזנת וקשובה גם לשיקום הכלכלי של החייב.

היתרונות של חדלות פירעון לעומת פשיטת רגל

למי שלא יודע, בעבר היה הליך דומה שנקרא פשיטת רגל. היום כבר אין יותר פשיטת רגל, יש הליך חדש ומשופר הנקרא חדלות פירעון. פשיטת רגל היה הליך ישן ומסורבל. כניסה אליו הייתה כמו להיכנס למבוך ארוך, מבלי לדעת לאן הולכים וכמה זמן יקח להגיע לנקודת הסיום.

מעבר לשינוי בתפיסת הציבור לגבי ההליך באמצעות שינוי השם, ישנם עוד מספר דברים שהתייעלו משמעותית עם השינוי מפשיטת רגל לחדלות פירעון.

| נושאים | פשיטת רגל | חדלות פירעון |

| הליך קצוב בזמן | ❌ | ✔️ |

| שיקום החייב ומניעת חזרתו למעגל החובות | ❌ | ✔️ |

| אפשרות לקורס הכשרה כלכלית | ❌ | ✔️ |

למי הליך חדלות פירעון מתאים?

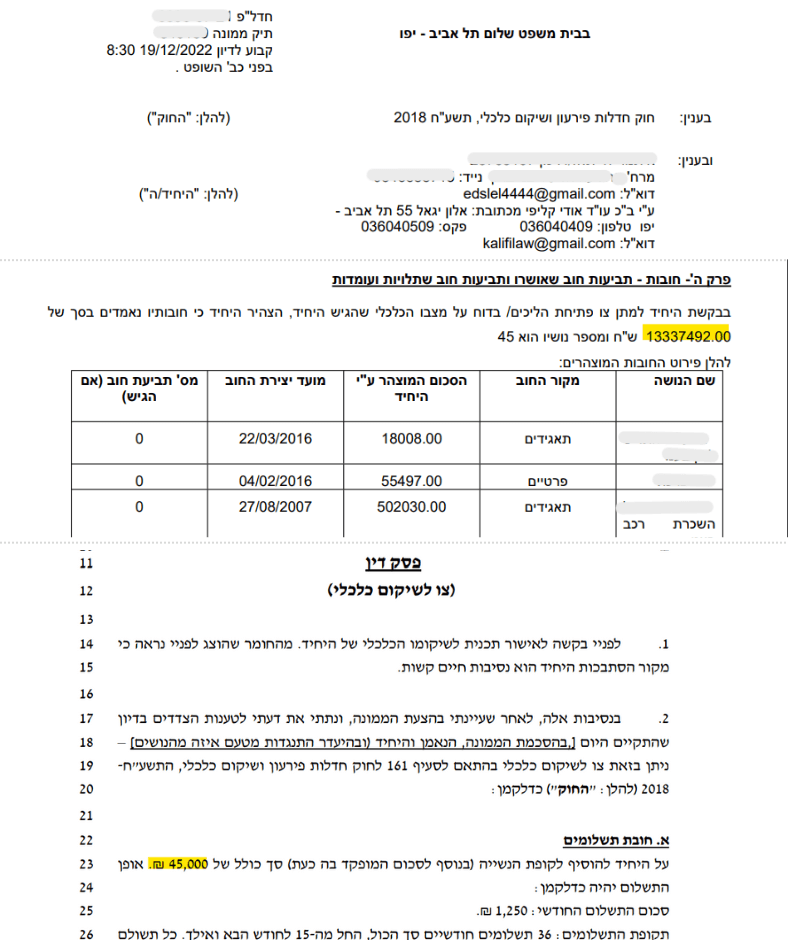

הליך חדלות פירעון נבנה והותאם עבור מי שניסה להחזיר את חובותיו ללא הצלחה. בחוק חדלות פירעון ושיקום כלכלי זה הוגדר בצורה הבאה: "חדלות פירעון היא מצב כלכלי שבו חייב אינו יכול לשלם את חובותיו במועדם, בין אם מועד פירעונם הגיע ובין אם לאו, או שהתחייבויות החייב, לרבות התחייבויות עתידיות ומותנות שלו, עולות על שווי נכסיו."

בפועל, חדלות פירעון יכול להתאים לפי הקריטריונים הבאים:

• לכל אזרחי ישראל המתמודדים עם חובות כבדים, שכירים ועצמאיים כאחד.

• למי שסך חובותיו עולים על ₪161,236

קיים הליך מקוצר ופשוט יותר בהוצאה לפועל עבור מי שסך חובותיו קטנים מ ₪161,236 וגבוהים מ ₪53,745

* המדינה משנה את הסכומים בכל שנה. הסכומים המצויינים למעלה הם הסכומים המעודכנים לשנת 2023.

ההליך אינו מתאים לקבלת הפטר מחוב מזונות, בגלל הרגישות וחשיבות הנושא לדעת המדינה.

מחיקת חובות לפי חוק חדלות פירעון ב-5 שלבים

1. הגשת בקשה לפתיחת הליכים

פרק זמן ממוצע: מיידי

בשביל למחוק חובות בהליך חדלות פירעון השלב הראשון הינו הגשת בקשה, אשר מתבצעת באחת משתי הדרכים הבאות:

1. באופן עצמאי באונליין או ידנית בלשכת חדלות פירעון.

2. לקבל ליווי של עו"ד מומחה שידאג לעשות זאת עבורכם (מומלץ).

עורך דין מחיקת חובות מומחה ידע מה בדיוק לעשות מבחינת הגשת המסמכים ושאר הבירוקרטיה הנדרשת ולהציג את הסיטואציה בצורה כזאת שתביא לקבלת צו פתיחת הליכים מינימלי.

2. קבלת צו לפתיחת הליכי חדלות פירעון

פרק זמן ממוצע: 30-60 ימים

מחכים לאישור הבקשה וקבלת הצו לפתיחת הליכי חדלות פירעון.

כבר בשלב הזה ניתן לפנות להוצאה לפועל ולהגיש עיכוב הליכים בכל התיקים ובכך להגן מפני עיקולים ומרבית מההגבלות עד קבלת הצו, ולא פחות חשוב – לעצור את הריביות הכואבות!

3. שלב ביניים

פרק זמן ממוצע: 10-12 חודשים

בשלב השלישי מסתכלים על המחויבות של מגיש הבקשה, באמצעות תשלומים חודשיים נמוכים יחסית מוודאים שיש נכונות לדרישות בהליך על מנת לסיים אותו בהצלחה.

כאן למעשה, למשך של כשנה מקבלת הצו לפתיחת הליכי חדלות פירעון, משלמים אחת לחודש ומחכים לדיון בבית משפט בו יקבע הגובה, משך הזמן וצורת התשלומים של הפטר החובות.

4. דיון וקבלת הפטר חובות

פרק זמן ממוצע: 36 חודשים

הרגע המיוחל הגיע בו מקבלים את הפטר החובות. כאן למעשה נקבע מה יהיה גובה הסכום אותו צריכים להכניס לקופה ואיך תתבצע פריסת התשלומים.

ברוב המקרים מקבלים פריסת תשלומים ל 36 חודשים, אך אם מזהים צורך לתשלומים נמוכים יותר לעיתים ניתן לקבל פריסה ארוכה של עד 24 חודשים נוספים.

5. מחיקת החובות ויציאה לדרך חדשה

פרק זמן ממוצע: מיידי

מזל טוב!

כאשר מגיעים עם הליך חדלות פירעון לשלב הזה בהצלחה, כל שארית החובות שלא שולמו נמחקים ל-0. מכאן והלאה מתחילים לחיות כמו שמגיע לכולם, בלי חובות ועיקולים.

עכשיו החובות יהיו אך ורק בזיכרון, כאשר יודעים היום איך להתנהל כלכלית בצורה אחראית שתימנע חזרה למעגל החובות ותעזור לחיות טוב יותר.

כמה משלמים כדי למחוק חובות בחדלות פירעון

אחד הדברים הראשונים שחשוב לאנשים לדעת זה כמה יצטרכו לשלם בהליך עבור ההחזרים לנושים לפי ההפטר ועבור שכר הטרחה לעורך דין המייצג. בלתי אפשרי להעריך את גובה התשלומים במאמר באינטרנט, מאחר ויש כל כך הרבה גורמים משתנים לפיהם נקבע הפטר החובות המיוחל כמו:

1.גובה החובות.

2.ההכנסות וההוצאות של החייב

3.האם יש נכסים וקופות (פיצויים וקרן השתלמות)

4.המצב הבריאותי והמצב הכללי בבית

5.ועוד הרבה אבנים שאפשר להפוך כדי לסגור את החובות במינימום האפשרי.

רק לאחר שיחה מעמיקה יותר והבנה של התמונה המלאה, עורך דין חדלות פירעון מומחה ידע להעריך את החלק שהולך להימחק בהליך וכמובן להכין הצעת מחיר מסודרת של שכר הטרחה.

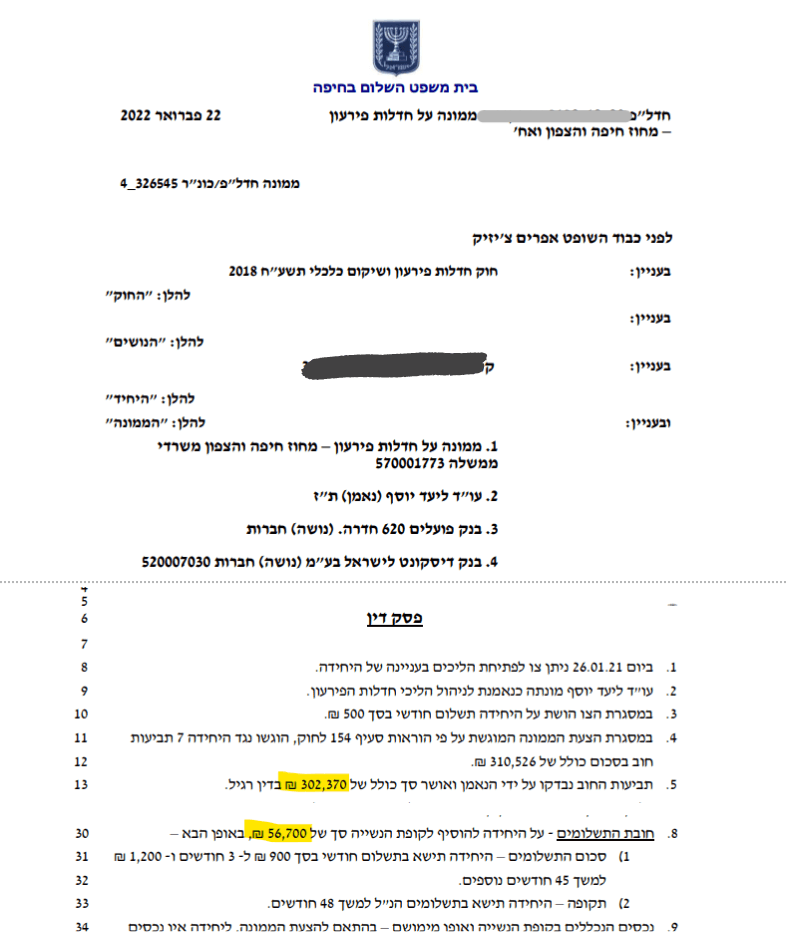

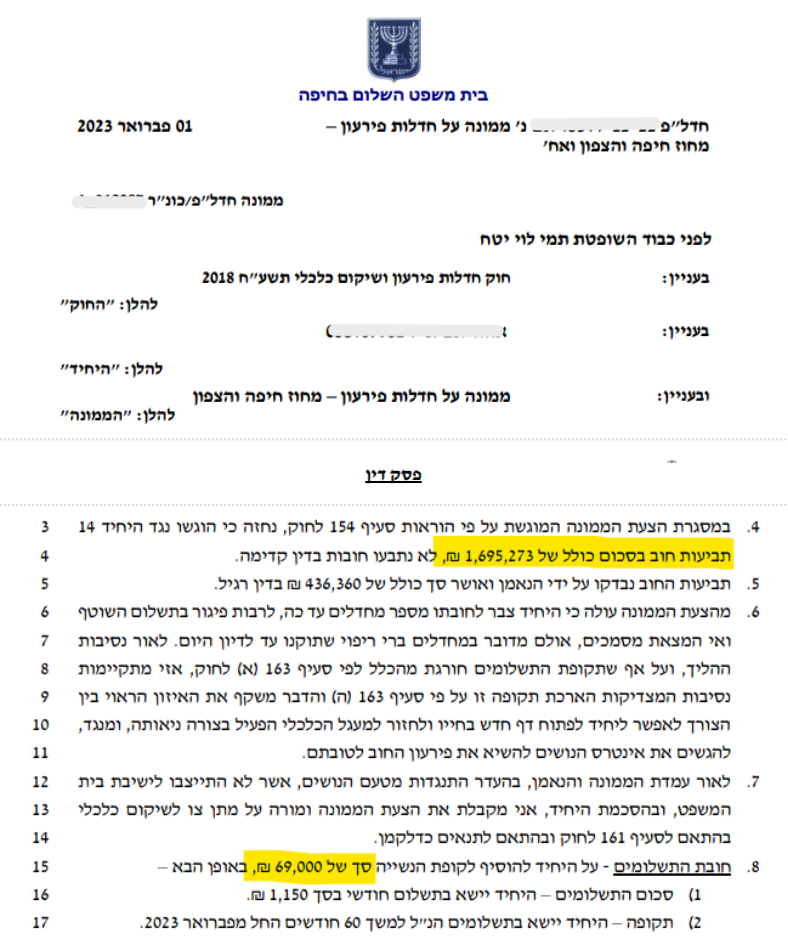

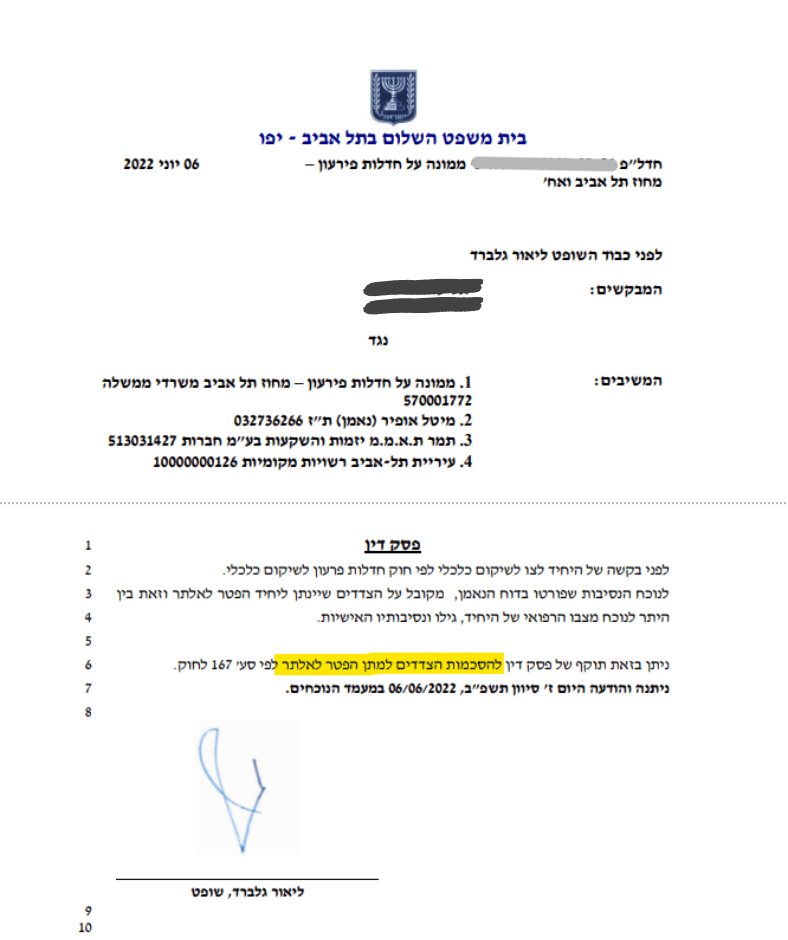

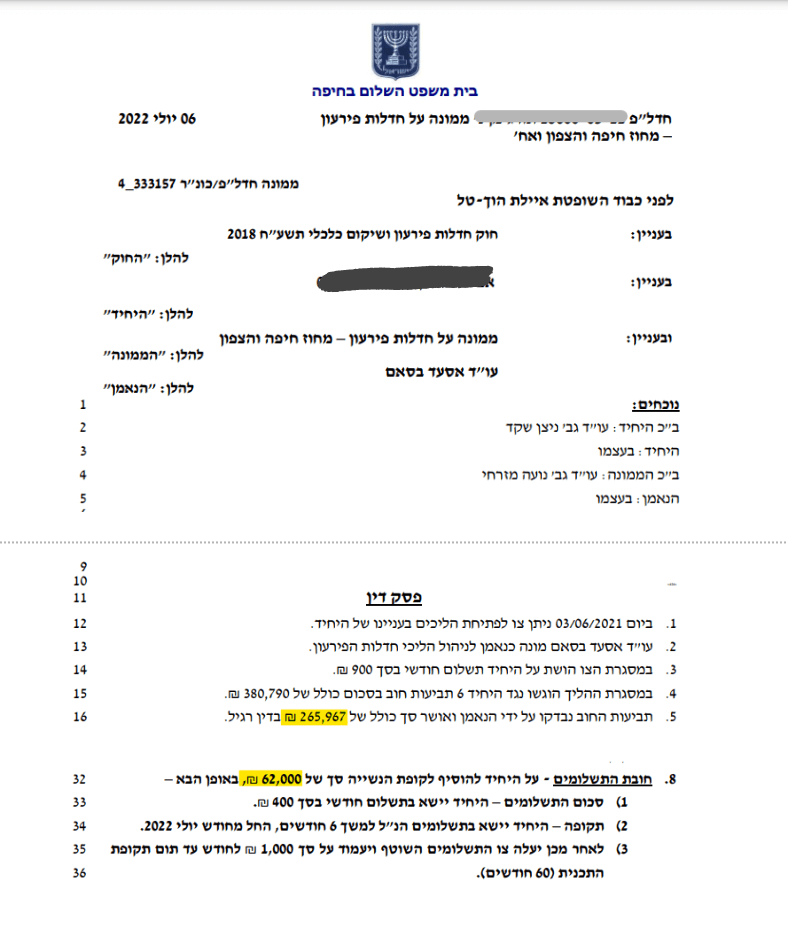

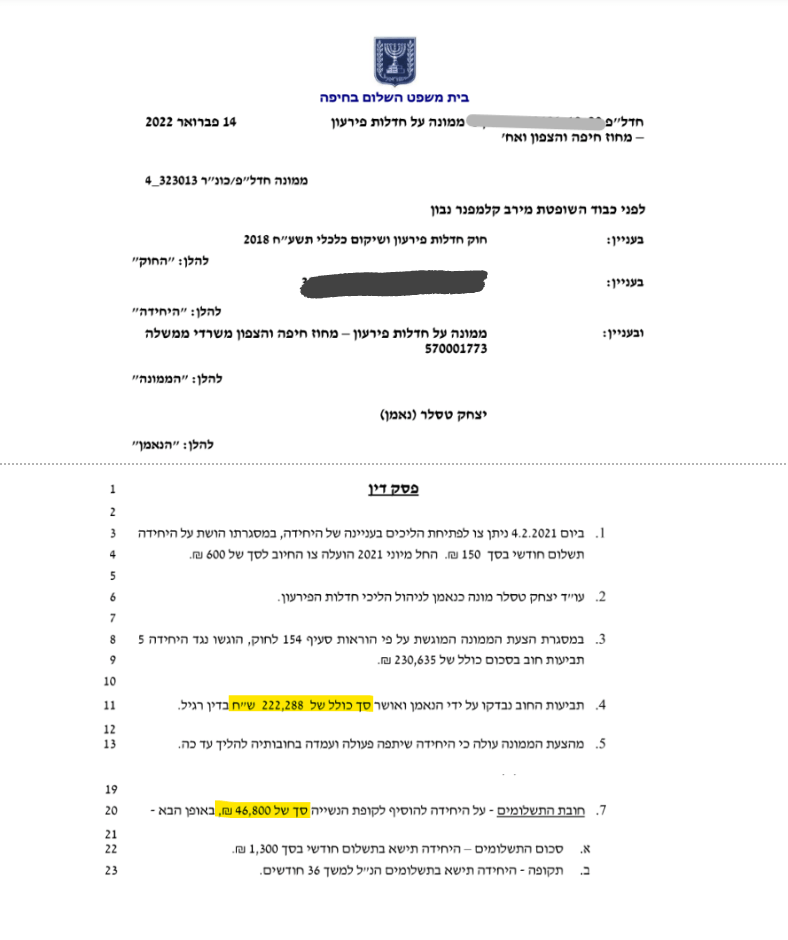

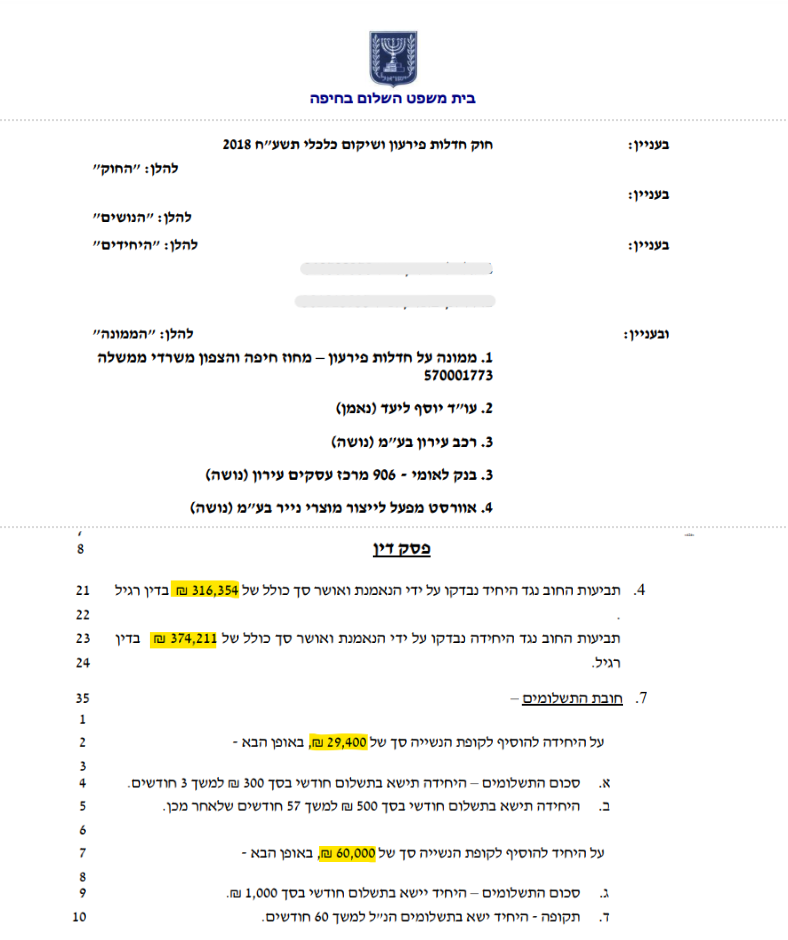

דוגמאות של הפטרי חובות

בזכות חוק חדלות פירעון, בית המשפט מעניק הפטרים המוחקים נתח גדול מאוד מהסכום הכולל של החובות. לעיתים קרובות, בלי לראות הוכחות ההפטרים שמקבלים יכולים להישמע מומצאים או כמו חלום רחוק ובלתי אפשרי, בעיקר אם עושים את הדברים נכון.

בשביל זה הכנו לכם מספר דוגמאות של הפטרים שקיבלו לקוחות המשרד שלנו.

ה"כתם" שנשאר אחרי חדלות פירעון

אנשים חוששים לפנות למחיקת החובות עם חוק חדלות פירעון בגלל ה"כתם" שישאר איתם לאחר מכן:

1. ברמה המערכתית

2. ברמה החברתית

ברמה המערכתית אפשר להיות רגועים.

כבר בזמן ההתמודדות עם החובות, מספיק שהיו פיגורים או שחזר שיק, הבנק יסמן אותך. אז ה"כתם" קיים אצל מרבית מהחייבים עוד הרבה לפני שחשבו בכלל על פנייה להליך שימחוק את החובות שלהם.

בסוף ההליך לבנקים יהיה רשום שהיה חדלות פירעון אבל זה לא אומר שלכל החיים נשארים לקוחות סוג ב'.

נגלה לך סוד: הבנקים מעוניינים בלקוחות טובים ומעדיפים לעבוד מול אדם שסיים הליך משפטי לסגירת החובות ושיקומו הכלכלי לעומת אדם שעדיין נמצא בחובות כבדים.

לכן, לאחר סיום ההליך הבנקים יבחנו את ההתנהלות ותוך תקופה מסוימת (פרק הזמן משתנה לפי מקרה) בה מוכיחים להם שההתנהלות הפיננסית היא אכן תקינה, הם יחזרו לסמוך עלייך ויהיו מוכנים לתת שוב הלוואות ומשכנתאות במידת הצורך.

ברמה החברתית צריך לדעת (או ללמוד) איך להתמודד.

ככל הנראה שיהיו כאלה שירימו גבה או ירכלו עם השכנה על זה שפניתם למחיקת חובות בעזרת חוק חדלות פירעון. חשוב להבין שאין מקום ואין סיבה להרגיש בושה, וזה משהו שאנחנו תמיד אומרים למי שפונה אלינו.

תמיד יהיו את האנשים שידברו, לא צריך להתייחס אליהם בכלל. האנשים החשובים בחיים ידעו לתמוך, וזה מה שמשנה בסופו של יום.

חוץ מזה שאין כאן מקום לבושה, להיפך, לדעת להודות שצריכים עזרה ולפנות להליך מסודר זה דבר אצילי שדורש אומץ רב.

לאחר הכניסה להליך מרגישים הקלה משמעותית שמרגישה כמו 2 טון שיורדים מהלב, האנשים מסביב ישר ירגישו את האדם החדש שהרבה פחות לחוץ והרבה יותר שמח וזה יעשה טוב לכולם.

זכויות והגבלות במהלך חדלות פירעון

המדינה החליטה על מספר גורמים שלדעתם ישמרו על מגיש הבקשה והנושים במהלך הליך חדלות פירעון וישקמו וישפרו את התנהלותו הכלכלית בעתיד.

הזכויות במהלך הליך חדלות פירעון:

• כל העיקולים וההגבלות מוקפאים – אפשר לחזור לנשום אחרי שמסירים עיקולים כמו על חשבון הבנק והמשכורת ורגועים מכך שלא עתידים לקבל עיקולים והגבלות נוספים. למעט ההגבלות שיהיו במהלך ההליך שצוינו למעלה.

• הריביות נעצרות – מפסיקים לראות את החובות הולכים וגדלים לסכומי עתק ואפשר להתרכז בהחזרים שבאמת יביאו לסגירת החובות ולא רק לכיסוי הריביות.

• חשבון בנק פעיל – המדינה רוצה לעזור לאנשים שנמצאים בהליך להתנהל נכון כלכלית. בגלל זה במהלך ההליך כן יהיה חשבון בנק להתנהל איתו.

• כרטיס אשראי מסוג דביט/דיירקט – כדי לא להיכנס לחובות נוספים, במהלך ההליך ניתן להשתמש בכרטיס אשראי שעובד בשיטת חיוב מיידי והוא יפעל רק אם יש כסף בחשבון.

• לא לסגור עסק קיים – אפשר, תלוי באישור הממונה, להמשיך להחזיק בעלות על עסק קיים אם רואים כי העסק לא יפגע במטרה של ההליך שהיא סגירת החובות ושיקומו הכלכלי של החייב.

ההגבלות במהלך הליך חדלות פירעון:

• צו עיכוב יציאה מהארץ – דואג לכך שמגיש הבקשה לא יברח מהארץ וישאיר את הנושים בלי לקבל את כספם (או חלקו) בחזרה.

• אין שימוש בכרטיס אשראי רגיל – כרטיסי אשראי עובדים בצורה בה משתמשים בכרטיס ולמעשה חברת האשראי משלמת בפועל ותחייב בעתיד, כמו מתן הלוואה. כדי לשמור על מגיש הבקשה מלצבור חובות נוספים, מונעים ממנו את היכולת להשתמש בכרטיס אשראי רגיל.

• אין אפשרות להיכנס למינוס בחשבון בנק – כמו עם כרטיס האשראי, גם בבנק רוצים למנוע שיווצר אליהם חוב נוסף.

• סימון כלקוח מוגבל – כדי לשמור על מגיש הבקשה והציבור, לא ניתן להשתמש בשיקים ולפזר שיקים ללא כיסוי, ולא ניתן לקבל הלוואות נוספות. כמו שדיברנו קודם לכן על ה"כתם", גם לאחר סיום ההליך מגיש הבקשה יהיה מסומן אך לאחר תקופה בה מראים לבנק שיש על מי לסמוך הסימון ירד.

• אי אפשר לפתוח עסק או לקבל בעלות על עסק – עד לקבלת הפטר החובות יהיה איסור על פתיחת עסק או קבלת בעלות על אחד כדי לשמור על מגיש הבקשה מליצור חובות נוספים.

* בחלק מההגבלות ניתן לקבל אישורים מיוחדים מהנאמן ומבית המשפט. לדוגמה אדם שצריך לצאת לחו"ל עבור עבודתו.

האלטרנטיבה לחוק חדלות פירעון

חוק חדלות פירעון החדש אמנם נותן לאזרחי ישראל הליך יעיל משמעותית למחיקת חובות לבנקים ולנושים אחרים ממה שהיה בעבר פשיטת רגל, אך עדיין מדובר בהליך משפטי שלוקח כ 4 שנים. ההליך עצמו הוא הליך טוב ואפקטיבי שבמקרים רבים הוא הדרך היחידה של אנשים להצליח לצאת מהמצב ולחיות חיים טובים יותר, בלי חובות ועיקולים.

אך לפני שפונים לחדלות פירעון, מומלץ לבחון דרך של סגירת החובות ע"י הגעה להסדר עם הבנק או הנושים האחרים במשא ומתן. המטרה ברוב המקרים במו"מ היא להגיע לפשרה על תשלום מינימלי לטובת סגירת החובות והתיקים בהוצאה לפועל.

האופציה של הגעה להסדר חובות היא מהירה יותר והיא לא הליך משפטי, לכן היא הדרך העדיפה יותר. אבל אין חוק במדינה שמחייב את הנושים להגיע להסדר והמון מקרים זה לא מתאפשר, בשביל מצבים כאלה יצא חוק חדלות פירעון.

עורך דין חדלות פירעון מומחה ידע להגיד במהירות (וברוב המקרים ללא עלות) מה היא הדרך האפשרית והעדיפה עבור המטרה לשמה הגענו – מחיקת החובות והתחלת חיים חדשים ושקטים יותר.

תפקידו של עורך דין חדלות פירעון

חדלות פירעון הינו הליך משפטי מורכב, איתו בכמה שלבים כל החובות נמחקים ויוצאים לדרך חדשה, כמובן אם עושים את הדברים נכון ומסיימים עם ההליך בהצלחה.

אפשר כמובן לעבור את הליך חדלות פירעון ללא ייצוג של עו"ד, אך פעולה זו לא מומלצת כלל.

עורך דין חדלות פירעון מומחה יידאג:

1. שתשלמו את המינימום האפשרי בהליך

2. לעזור עם המסמכים וכל הבירוקרטיה הנדרשת

3. ללוות אתכם לכל אורך ההליך עם שקיפות מלאה

מעבר לתוצאה המיידית (עיכוב הליכים בהוצל"פ ועצירת הריביות) ולתוצאה הסופית (סגירת החובות ל-0), חשוב שיהיה חיבור אישי ותחושת ביטחון עם עורך הדין וצוות המשרד כדי שההליך יעבור בצורה החלקה והנעימה ביותר.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}