חיים חדשים עם הסדר חובות בהוצאה לפועל

התחושה הנלווית להתמודדות עם חובות ועיקולים היא קשה מאוד ויכולה לפגוע בכל המשפחה בצורה עמוקה ויומיומית. לא צריך להיכנע ולחיות ככה לכל החיים! ניתן לסגור חובות ביעילות ובמהירות יחסית עם אחת משתי הדרכים הבאות: הסדר חובות בהוצאה לפועל או הליך חדלות פירעון החדש.

ההסתבכות בחובות עלולה להוביל לעיתים קרובות לפתיחת תיקים בהוצאה לפועל, בעקבותם מתחילים להגיע עיקולים על חשבון הבנק והמשכורת לצד הגבלות נוספות כמו עיכוב יציאה מהארץ ועוד.

חשוב להבין שיש שלב בו לקיחת הלוואות נוספות רק מסבכת בנפילה לחובות עמוקים יותר ובמקרים רבים יהיה כדאי לשקול את האופציה של הסדר חובות ולהתניע מחדש של החיים הכלכליים.

למה לבחור בהסדר חובות בהוצאה לפועל?

הסדר חובות הוא הליך למחיקת חובות באמצעות משא ומתן מול הבנק ונושים אחרים. להסדר חובות יש יתרונות רבים:

• ללא בתי משפט, נאמן ודוח"ות – מי שלא מסוגל להגיע להסדר יכול למחוק את חובותיו רק עם הליך משפטי שאורך זמן רב יותר שנקרא חדלות פירעון (ההליך החדש והמשופר שהחליף את פשיטת הרגל).

• מחיקת חובות במהירות – לעומת הליך חדלות פירעון שלוקח לרוב כ 4 שנים, הסדר חובות הוא הליך מהיר יותר ואורכו הממוצע הוא שבועות בודדים בלבד!

• ביטול צו עיכוב יציאה מהארץ – בחדלות פירעון עיקולים על חשבון בנק ומשכורת מתבטלים, אך לא כך עם עיכוב היציאה מהארץ. בשני הדרכים הצו יתבטל רק עם סגירת החובות, שכאמור יהיה מהיר בהרבה עם הגעה להסדר חובות בהוצאה לפועל.

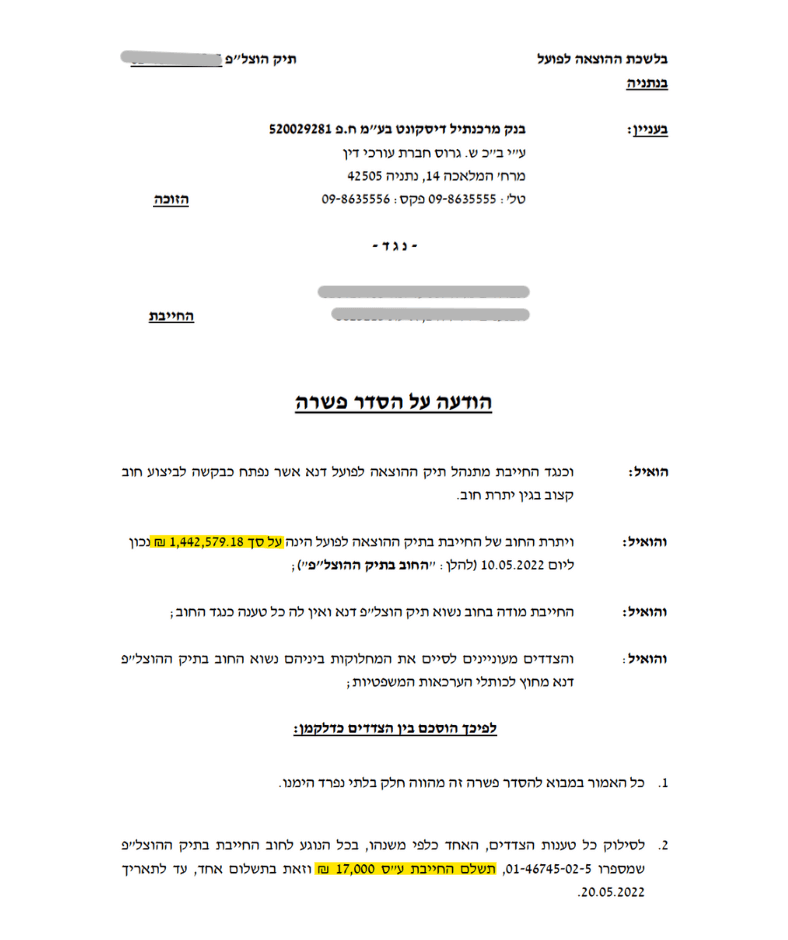

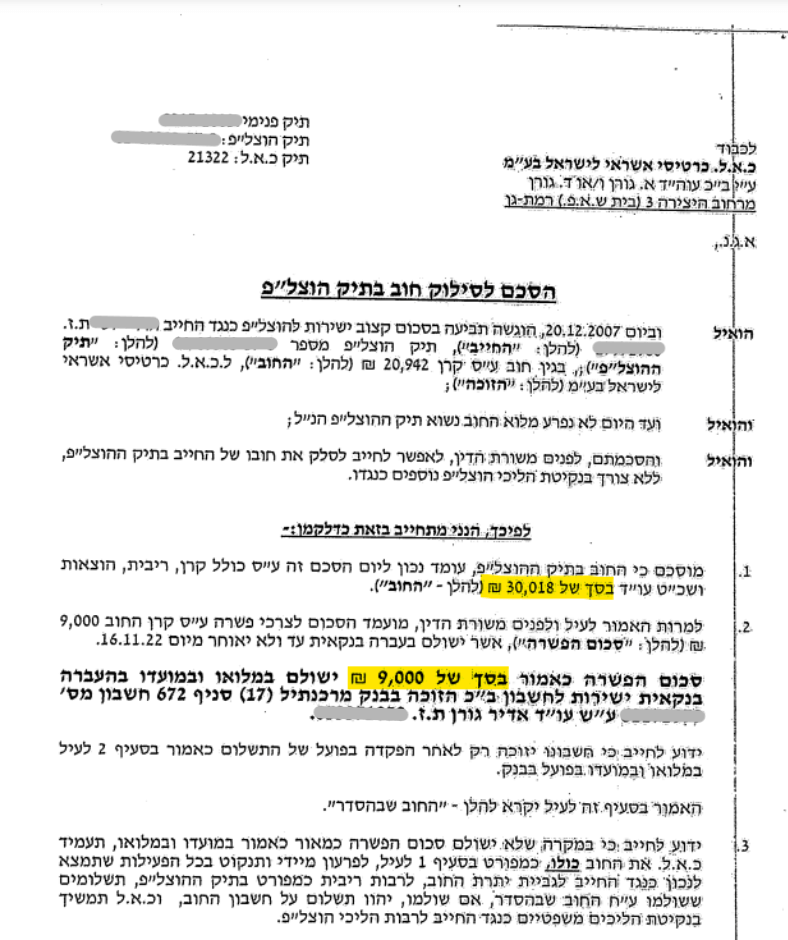

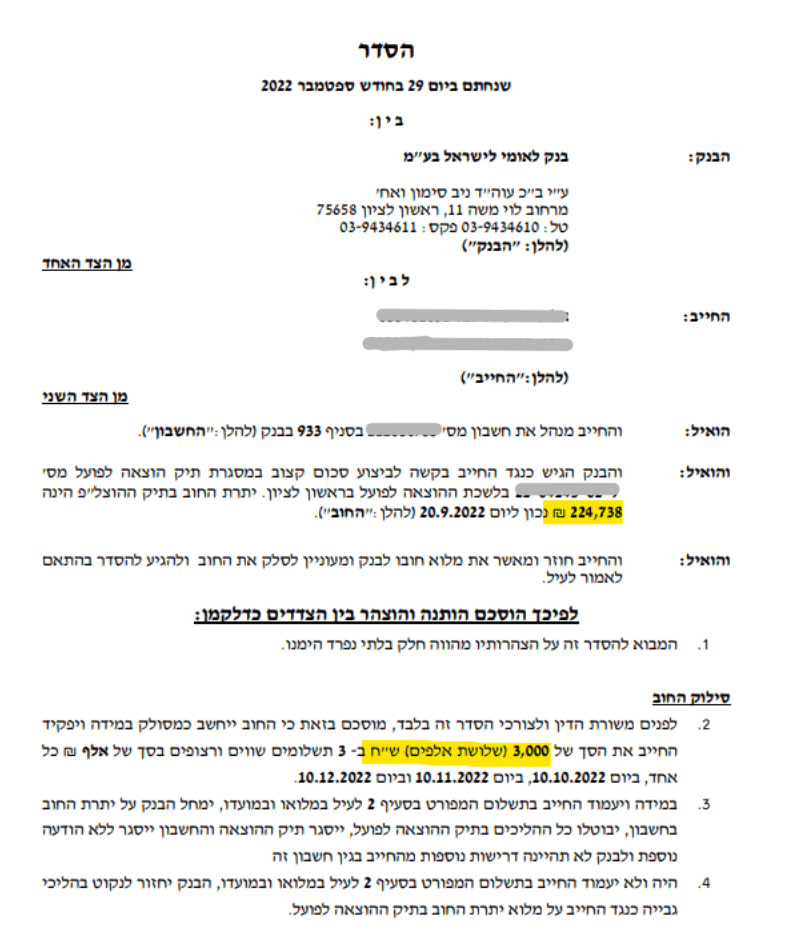

דוגמאות להסדרי חובות מינימליים

כיצד משכנעים את הבנקים והנושים לצמצם חובות

בכל מקרה של גיבוש הסדר חובות, יש צורך לבצע בדיקות מקדמיות. בסיוע עורך דין להסדר חובות יש לבדוק את כלל התיקים המתנהלים ולהבין את היקף החובות במלואם לפי:

1. למי החוב (בנקים, ספקים, שוק אפור…)

2. גובה הקרן (החוב המקורי)

3. הריביות שהצטברו

4. שנת לקיחת ההלוואה

חשוב להבין מהי יכולת ההחזר הריאלית במצב על מנת שהסכומים להם מתחייבים, יהיו כאלה שיובילו לסגירת החובות והתיקים בהוצאה לפועל וגם לעצירה מוחלטת וסופית של הסחרור הכלכלי.

בנוסף לבדיקה מקיפה על החובות הקיימים והמצב הכללי בבית, אנשים שנמצאים במצב בריאותי קשה יכולים לקבל, עם עושים את הדברים נכון, הסדר מופחת בצורה משמעותית ולעיתים רחוקות אפילו הפטר חובות לאלתר מבלי להוסיף ולא שקל אחד.

איחוד תיקים בהוצאה לפועל

במהלך גיבוש הסדר חוב בהוצאה לפועל יש אפשרות לאחד את כל תיקי ההוצאה לפועל המתנהלים כנגד החייב. איחוד תיקים היה נפוץ מאוד כאשר עזר לחייבים לעשות סדר בבלגן ולאחד את כל התיקים הפתוחים בתיק אחד בלבד.

איחוד התיקים מביא לביטול הליכים בהוצאה לפועל ולקבלת פריסת תשלומים עם החזרים חודשיים נוחים והעיקולים, אלו גם הסיבות העיקריות למה המוני ישראלים בחרו בדרך זו שנים ארוכות.

לאחרונה יצא לאיחוד תיקים חוק חדש שבו צמצמו משמעותית את תקופת פריסת החובות, מה שמוביל ברוב המקרים להחזרים חודשיים עצומים ובלתי אפשריים.

השוואה בין דרכי הסדרת החובות – איך לבחור את הפתרון המתאים

| קריטריון | הסדר חובות בהוצאה לפועל | חדלות פירעון (פשיטת רגל) | הסדר נושים בבית משפט |

|---|---|---|---|

| משך זמן | 3-8 שבועות | 4 שנים | 6-12 חודשים |

| הליך משפטי | לא נדרש | כן – בית משפט | כן – דרושה אישור בית משפט |

| עלויות | נמוכות | גבוהות | בינוניות |

| עצירת עיקולים | מיידית במהלך המשא ומתן | מיידית | תלוי באישור |

| עיכוב יציאה מהארץ | מתבטל עם סגירת החובות | נשאר עד סוף התהליך | מתבטל עם אישור ההסדר |

| דרישות תיעוד | בסיסיות | מקיפות ומורכבות | מקיפות |

| שיתוף פעולה נושים | גבוה | לא נדרש | נדרש – חובה הסכמה |

| אחוז הצלחה | גבוה | בינוני | תלוי בהסכמת נושים |

| גמישות תנאים | רבה | מוגבלת | מוגבלת |

מסקנות

- הסדר חובות בהוצאה לפועל מתאים למי שמחפש פתרון מהיר וגמיש עם עלויות נמוכות ושיתוף פעולה טוב מהנושים.

- חדלות פירעון מתאימה למקרים קיצוניים כאשר החוב גדול מאוד ואין יכולת פירעון, אך מצריכה סבלנות לתהליך ארוך.

- הסדר נושים בבית משפט מתאים כאשר יש צורך בכפייה משפטית על הנושים אך עדיין רוצים לשמור על שליטה יחסית על התהליך.

השינויים החדשים בחוק איחוד תיקים לשנת 2024-2025

בתחילת שנת 2023 חוקק תיקון מספר 68 לחוק ההוצאה לפועל ובמסגרתו שונתה התקופה המרבית להחזרי חוב בעת איחוד תיקים. החוק החדש מביא שיפורים משמעותיים בהליך איחוד התיקים, כאשר המטרה היא לפשט ולייעל את התהליך עבור החייבים. איחוד תיקים מאפשר מיזוג של כל פעולות האכיפה לתיק אחד, מה שמפשט את הניהול, אך עדיין מטיל מגבלות כמו איסור נסיעה וגישה מוגבלת לחשבון הבנק.

השינויים החדשים כוללים גמישות רבה יותר בקביעת תנאי הפירעון והתאמתם למצבו הפיננסי של החייב. איחוד תיקים הוא הליך בהוצאה לפועל שמטרתו לאחד תיקי הוצאה לפועל המתנהלים כנגד אדם אחד, וכעת ניתן יותר דגש על מציאת פתרונות מעשיים ובני קיימא לחייבים הנמצאים במצוקה כלכלית.

עדכונים בהליכי הסדר חובות

ועדת החוקה האריכה עד 31.7.2025 את ההסדר המיוחד המאפשר לחייבים עיכוב הליכים של עד 4 חודשים לשם גיבוש הסדר חוב. זהו עדכון משמעותי המעניק לחייבים זמן נוסף להגיע להסדרים עם נושיהם ללא לחץ של הליכי אכיפה.

השינויים בהליכי הסדר החובות מדגישים גישה יותר מקלה וגמישה כלפי חייבים במצוקה. הסדר חוב מחוץ לכותלי בית המשפט הוא תהליך קצר ויעיל יותר, שמאפשר לסגור את הפינה הזו בחיים בלי יותר מדי סיבוכים ועם נזק מינימלי למוניטין. התהליכים החדשים מתמקדים ביצירת פתרונות מעשיים שמאפשרים לחייבים לחזור לפעילות כלכלית תקינה תוך זמן קצר יותר.

קבלת הסדר חוב או הפחתת החוב מותנית בגורמים שונים: גודל החוב, גיוון נושים ומספר הנושים מעבר לבנק, כאשר הרגולציה החדשה מביאה בחשבון את המציאות הכלכלית המשתנה ומאפשרת גמישות רבה יותר בהתאמת פתרונות לכל מקרה ספציפי.

מומחיות במשא ומתן – על החשיבות בעורך דין להסדר חובות

במאמר זה הוסבר איך באמצעות הסדר חובות בהוצאה לפועל ניתן למחוק חובות משמעותיים ולצאת לדרך כלכלית חדשה תוך הימנעות מהליכים משפטיים ארוכים באופן יחסי.

סיוע של עורך דין להסדר חובות מומחה במשא ומתן יוביל לרוב לביטול הליכים בהוצאה לפועל ולסגירת החובות אחרי מחיקת נתח משמעותי מאוד מהסכום הכולל.

חשוב להבין כי כדי להגיע להסדר חובות צריך להגיע להבנות עם הבנקים או הנושים האחרים, לפעמים זה מתאפשר ולפעמים לא. במקרים בהם הגעה להסדר חובות לא אפשרית, אפשר לפנות להליך חדלות פירעון ולצאת מהחובות בדרך זו.

עורך דין להסדר חובות ידע מיד להכווין לעבר הפתרון המהיר, הזול והמדויק ביותר למצב.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}