הכרה במצב: המעגל האין-סופי של החובות

במקרים רבים, אנשים המעוניינים במחיקת חובות הם אנשים טובים וישרי דרך אשר נקלעים לתסבוכת כלכלית ומוצאים את עצמם בתוך מעין בוץ טובעני אשר אינו מאפשר להם להיחלץ. החובות מתחילים להצטבר, הריביות בשמיים והיציאה מהמצב מרגישה כמו משימה בלתי אפשרית.

אם החובות הם בגלל עסק בקשיים, הזדמנות כלכלית שנכשלה, הלוואות שנלקחו עבור שיפור אורח החיים בבית או כל סיבה אחרת – זוהי למעשה נקודת ההתחלה של המערבולת.

הסיבה לכך היא שחובות אינם נסגרים באותה המהירות בה הם נוצרים וגדלים. הגורמים המלווים, בין אם מדובר בבנקים, חברות אשראי או גורמים חוץ בנקאיים, מבקשים לגבות ריבית עבור מתן ההלוואה שלהם. הריביות למעשה משקפת את מידת הסיכון שאותו הגורם נוטל.

ככל שאותו גורם מעריך סיכון גבוה יותר במתן ההלוואה, כך שיעור הריבית עולה. לרוב, הריביות מתעצמות עוד יותר לאחר פיגורים בתשלום. כך למעשה יוצא מצב בו ככל שאדם שקוע בחובות גדולים יותר, כך הוא נדרש לשלם שיעורי ריבית גדולים, שממשיכים לגדול מיום ליום והופכים את נטל החובות המוטל לסיטואציה מורכבת ומסובכת יותר לפתרון.

בנוסף, פעמים רבות אנשים אשר נקלעים לפיגורים בהחזרי ההלוואה מקבלים הצעה מפתה מהבנק – לקחת הלוואה נוספת כדי לסגור את החוב הקיים. כך אנשים רבים נקלעים לגלגל נוראי החוזר על עצמו שוב ושוב ופתאום, בלי ששמו לב, יש להם חובות ענק על הגב.

אם לא די בכך, כאשר מפגרים בביצוע החזר תשלומי ההלוואות, הנושים מתחילים במרדף אחר הכסף. החל מטלפונים ואיומים בנקיטת סנקציות ועד פתיחת תיקי הוצאה לפועל והטלת עיקולים על חשבון הבנק והמשכורת, הגשת תביעות אזרחיות, הטלת צו עיכוב יציאה מהארץ ועוד. אין ספק שלא מדובר במצב סימפטי או נעים בלשון המעטה.

כל אדם שהגיע למצב הנ"ל צריך להכיר במצבו ועדיף כמה שיותר מוקדם. לאחר ההבנה כי בלי עזרה אמיתית (הלוואה נוספת לרוב תהיה כמלכודת ולא תעזור לצאת מהבוץ) הסיכויים לצאת מזה הם אפסיים – אפשר לעבור לפתרון, כאשר למזלנו קיימים מספר דרכים למחיקת חובות במדינת ישראל.

יציאה מהמצב: איך מביאים למחיקת חובות ביעילות מירבית?

לאחר ההכרה במצב בו החובות כבדים מדי ולא נצליח להחזירם בלי עזרה, ישנם שני מסלולים עיקריים למחיקת חובות ויציאה לחיים חדשים:

1. הסדר חובות מול בנקים ונושים אחרים

2. הפטר חובות בהליך חדלות פירעון

לפני שבוחרים ללכת בעיניים עצומות עם דרך מסויימת ובהרבה מקרים גם לשפוך סכומי כסף גדולים ללא סיבה, כדאי ללמוד על שתיהן ולהבין מה הדרך הכי נכונה בסיטואציה שנוצרה.

מחיקת חובות בהסדר מול הבנקים ונושים אחרים

במסגרת המסלול הראשון למחיקת חובות, מנהלים משא ומתן באופן ישיר מול הבנק או הנושים האחרים. בשביל להגיע להסדר חובות, צריכים הצדדים להגיע לפשרה על לפחות אחד מהדברים הבאים:

• תשלום מסוים שיוביל לסגירת החובות

• פריסה נוחה יותר ואפשרית לביצוע

• דחייה של התשלומים לתקופה בה נוכל לחזור לעמוד על הרגליים

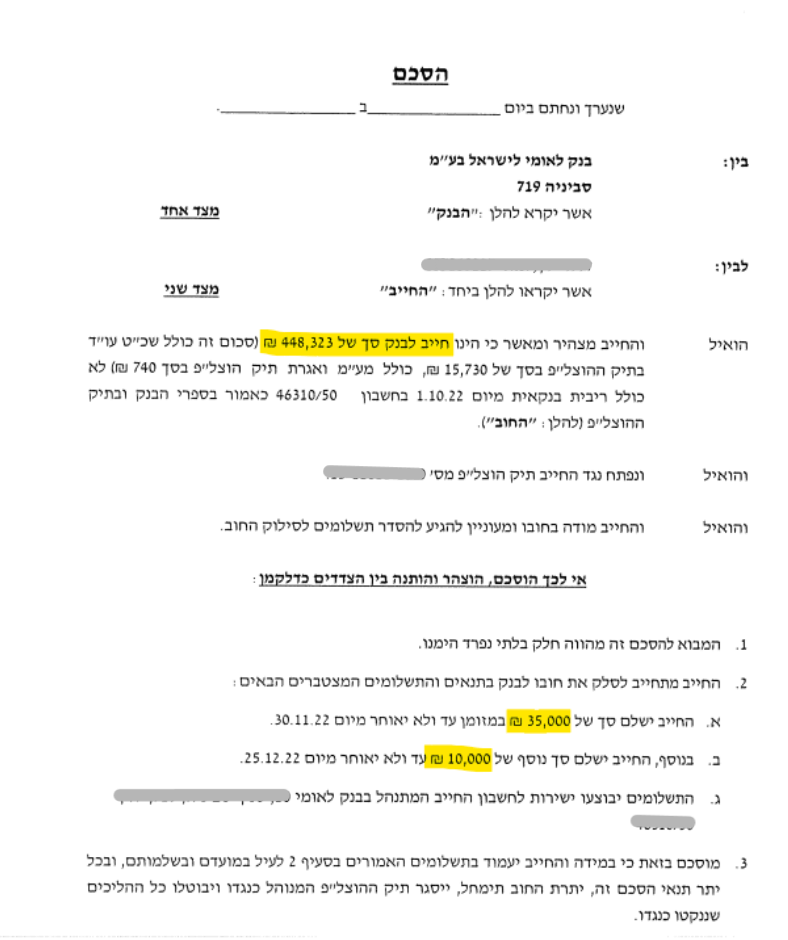

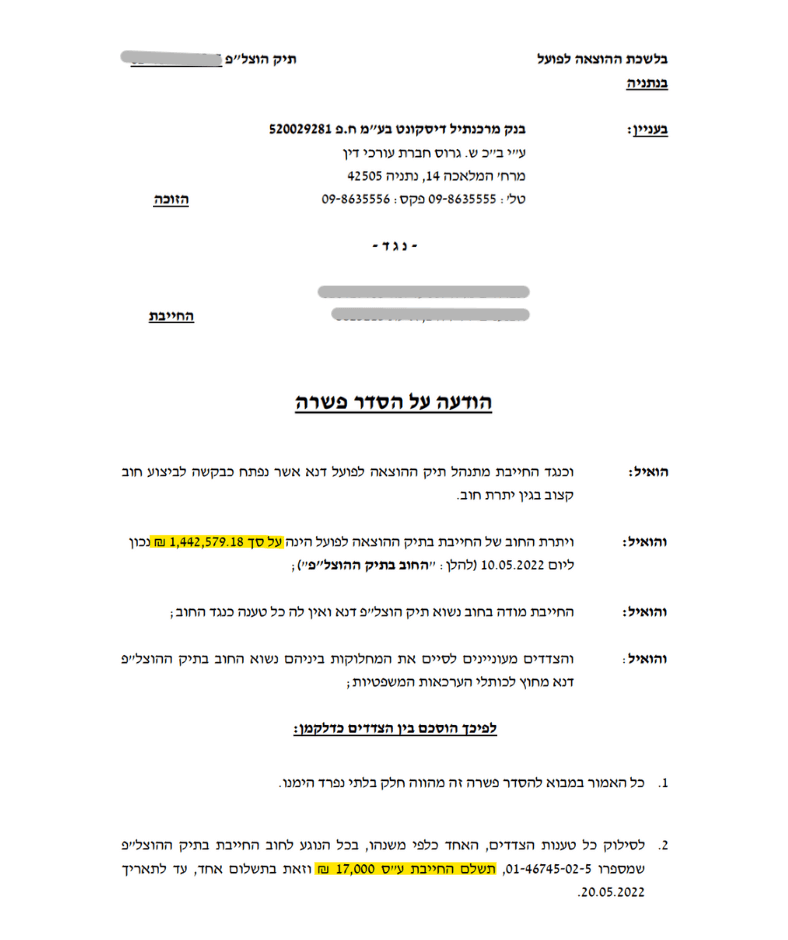

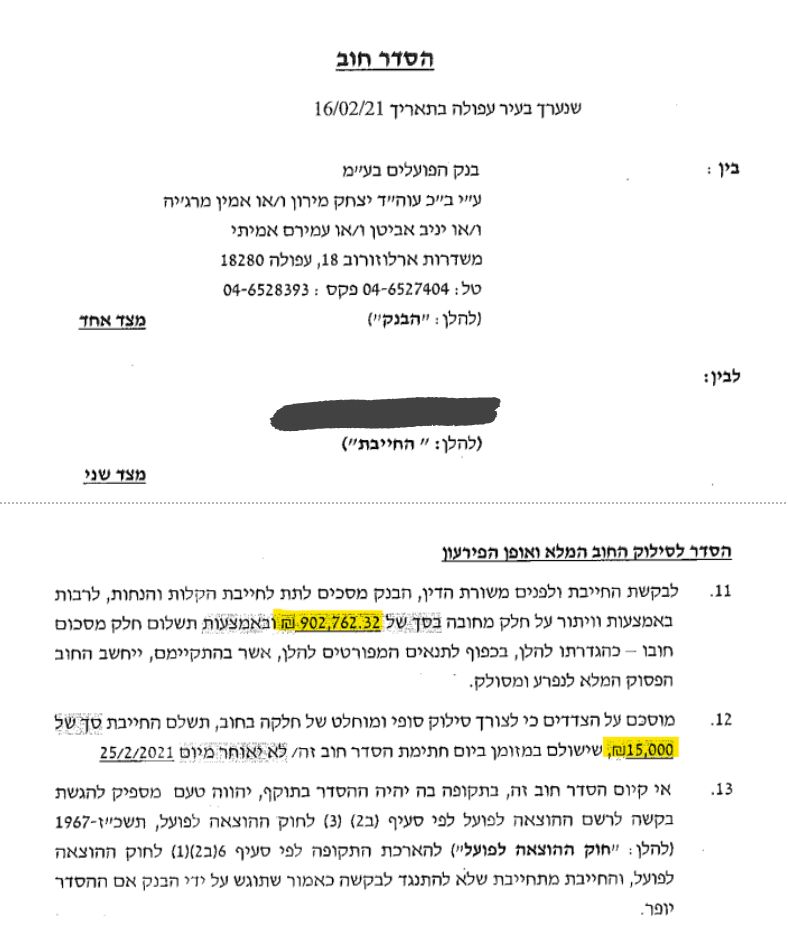

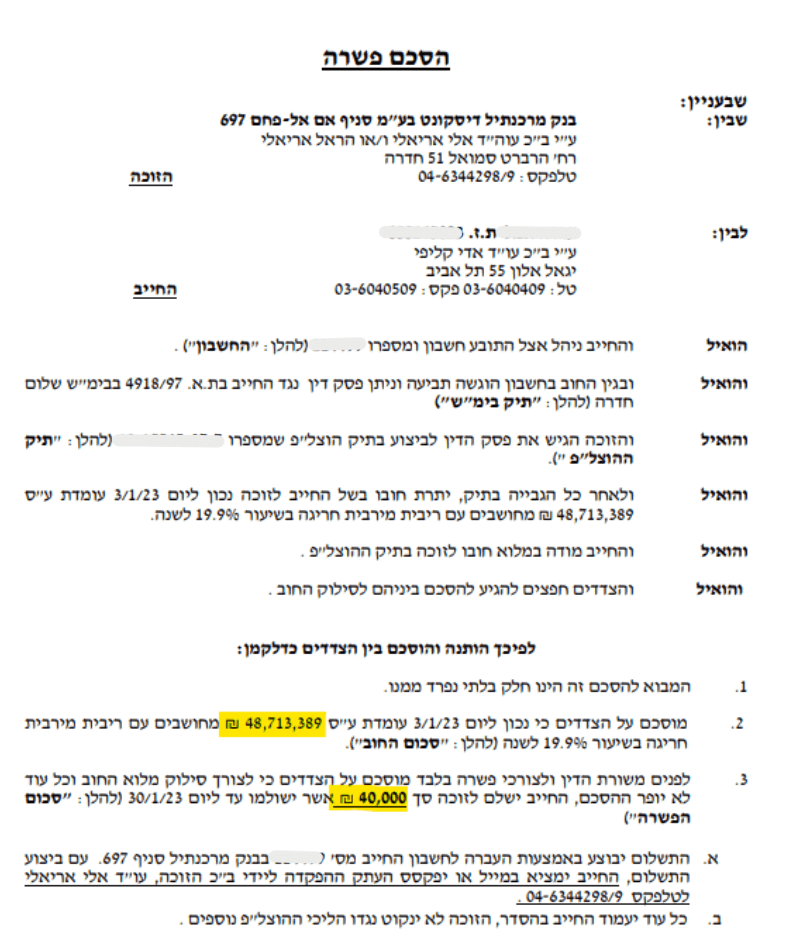

דוגמאות של הסדרי חובות:

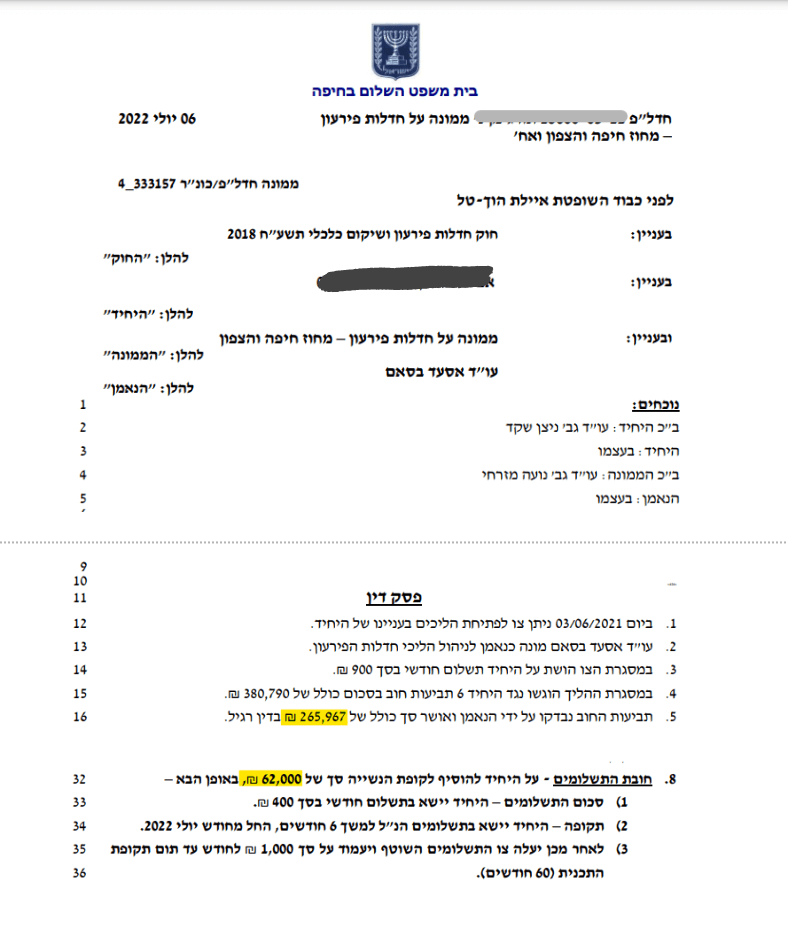

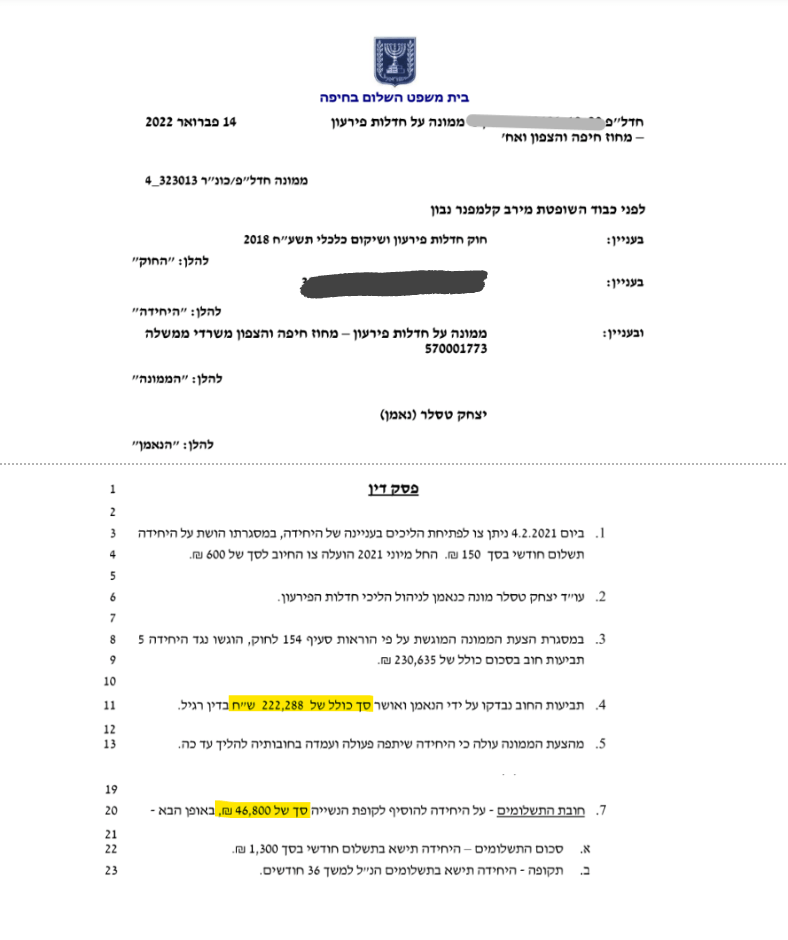

לצפייה בדוגמאות נוספות לחצו כאן.

צריך להבין מראש – לא קיים חוק במדינת ישראל המחייב את הנושים להגיע להבנות ולהסדיר את החובות במו"מ איתכם. ברוב המוחלט של המקרים, מומלץ לבצע משא ומתן כזה באמצעות עורך דין הוצאה לפועל אשר ידע לשכנע את הנושים להגיע להסדר חובות מינימלי, אם המצב מאפשר זאת.

במסגרת ההסדר, הנושים מנהלים את השיח תחת ההנחה שהם לא יוכלו לקבל החזר מלא של הכספים שניתנו. לכן, יש להם תמריץ להגיע להסדר חובות אשר יאפשר לחייב לעמוד לפחות בחלק מפירעון החוב ולקבל חלק מתוך הכסף שהלוו בחזרה. במקביל, בעלי חובות נכנסים למשא ומתן בשביל להתחיל לחיות בלי דאגות מחובות ועיקולים, וזאת בלי להיכנס להליך משפטי.

עם זאת, לא בכל המקרים הצדדים מצליחים להגיע להבנות במסגרת משא ומתן שכזה. הרבה פעמים האינטרסים הכלכליים של הצדדים לא מתכנסים בהתאם לשיטה זו והצדדים לא מגיעים להסכמות. אין מה לדאוג, בדיוק עבור מצבים כאלה קיים חוק במדינת ישראל בשם "חדלות פירעון ושיקום כלכלי" המאפשר לאנשים לצאת מהחובות ולקבל הזדמנות שנייה להתנהל כלכלית נכון ולחיות בכבוד.

מחיקת חובות עם הליך חדלות פירעון

חדלות פירעון הוא ההליך לפי החוק החדש במדינת ישראל אשר נכנס לחיינו בספטמבר 2019. הליך החדש, החליף וייעל את ההליך הישן והמסורבל שכולם מכירים בשם 'פשיטת רגל'. במסגרת ההליך החדש, המדינה מעניקה פתרונות אמיתיים למי שמצוי במצב בו הוא אינו מסוגל לפרוע את חובותיו.

בקווים כלליים התוצאה הסופית של הליך חדלות פירעון היא שכבר בתחילת הדרך מקבלים עיכוב הליכים, מקבלים בחזרה את האפשרות להתנהל עם חשבון בנק ואשראי ולרוב תוך כ-4 שנים בלבד אין חובות יותר, וזה אחרי קבלת צו תשלומים נוח ואפשרי לביצוע!

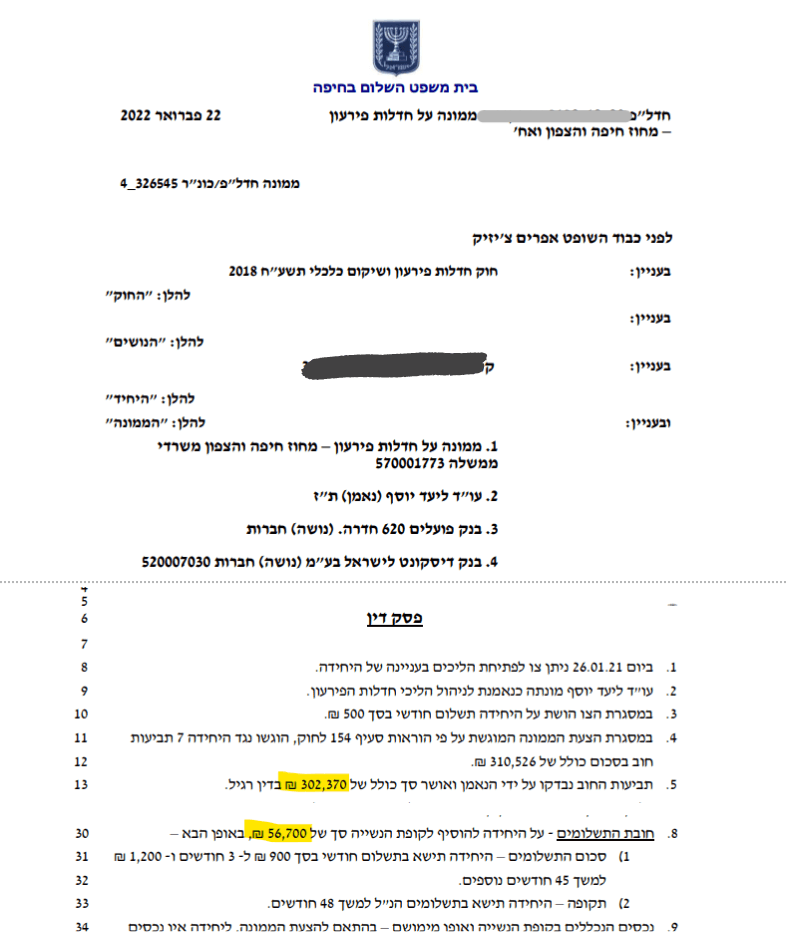

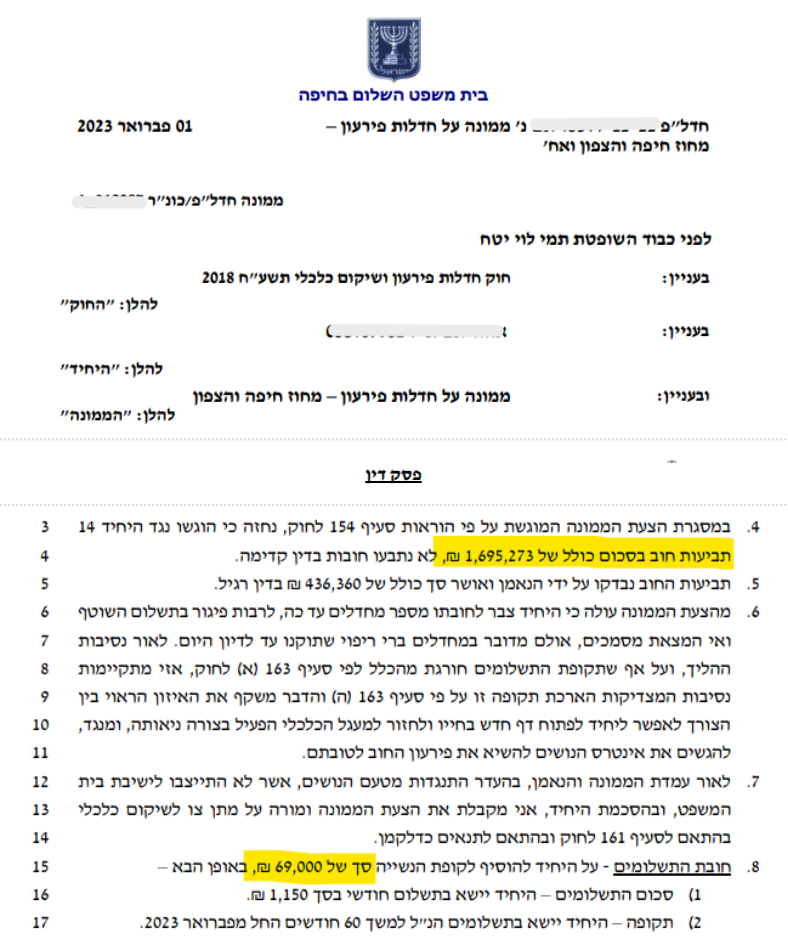

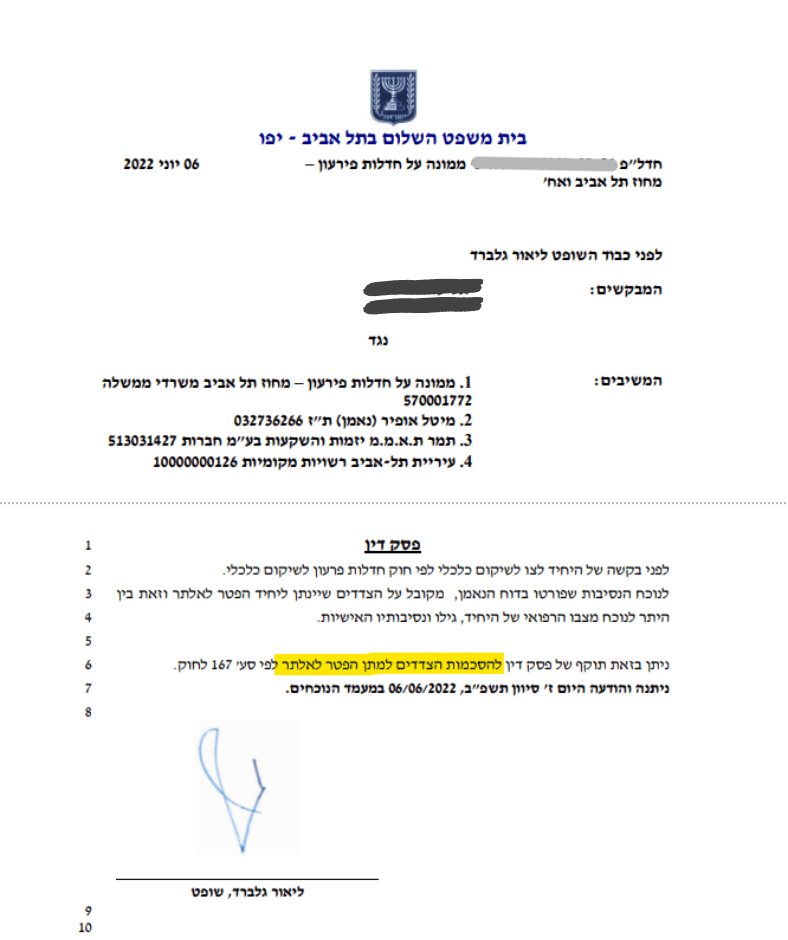

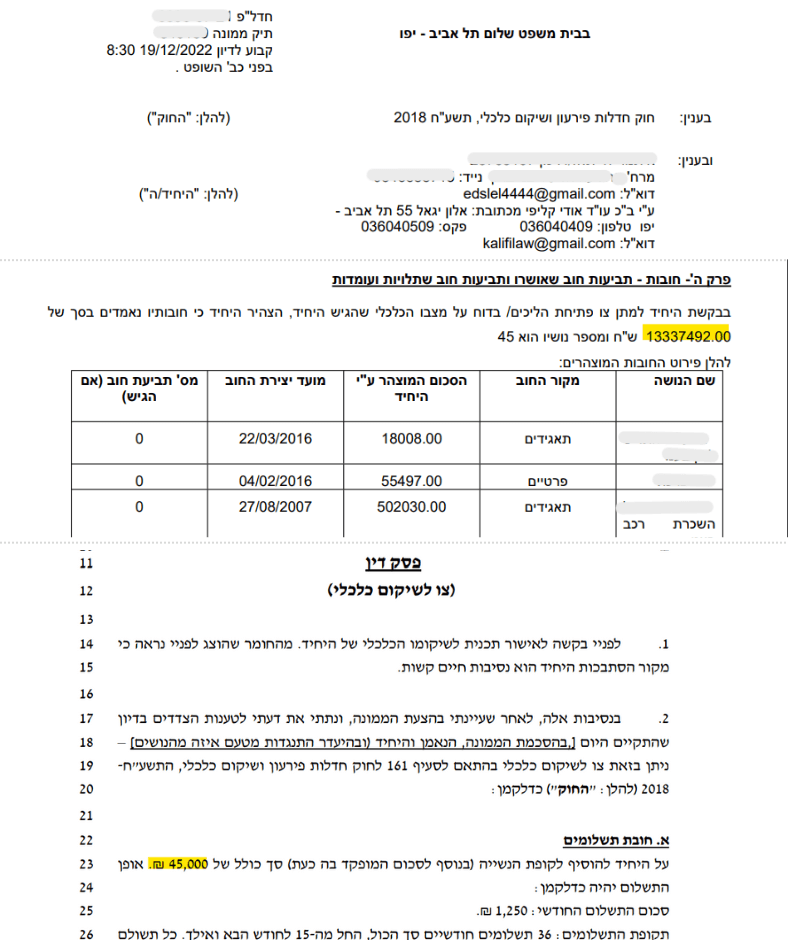

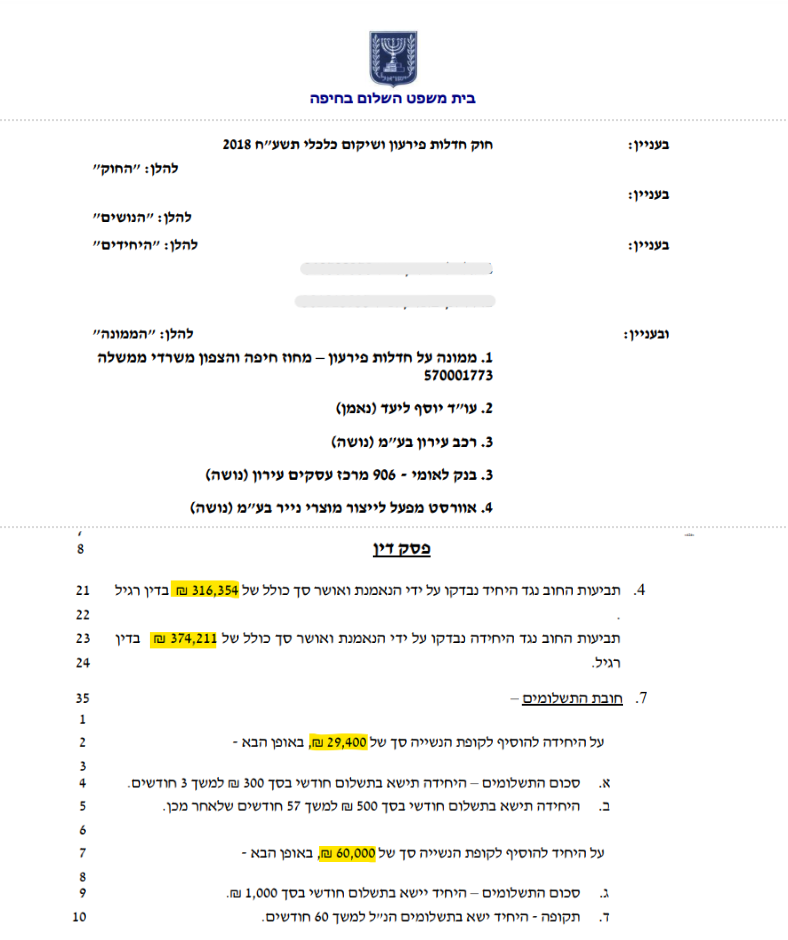

מספר דוגמאות של הפטרים בחדלות פירעון:

מי זכאי לפנות לחדלות פירעון?

כל אדם שנקלע לחובות בתום לב זכאי לצאת לחיים חדשים בעזרת ההליך, בין אם הוא שכיר, בין אם הוא עובד מדינה ובין אם הוא עצמאי. החובות צריכים להיות גבוהים מסך של ₪161,236 (נכון לשנת 2024) ואז הוא רשאי לפנות אל הממונה על חדלות פירעון ולפתוח בהליכים למתן צו ההפטר מחובותיו. במקרים בהם החובות נמוכים מסכום זה וגבוהים מסכום כולל של ₪53,745 (נכון לשנת 2024), רשאי החייב לפנות לרשם ההוצאה לפועל ולהיכנס להליך מקוצר ופשוט יותר המתנהל בהוצאה לפועל.

3 השלבים בתהליך לקבלת צו הפטר בחדלות פירעון

צו הפטר הוא הצו במסגרתו בית המשפט ימחוק חלק נכבד מחובותיכם על מנת לאפשר לכם להגיע לשיקום כלכלי. למעשה, הרציונל שמאחורי הוראה זו הוא כי במצבים רבים ללא צו הפטר אדם לעולם לא יוכל לשקם את מצבו הכלכלי ולהביא לפתרון של התסבוכת אליה נקלע. המדינה רואה במתן הפטר זה גם את טובת האזרח וגם את טובתה האישית שהיא לקבל בחזרה אזרח שמתנהל כלכלית נכון, משלם מיסים וכו'.

השלב הראשון בתהליך לקבלת צו הפטר הוא הגשת הבקשה לפתיחת הליכים. למעשה, פונים אל הממונה על חדלות פרעון על מנת שיסייע לחייב בכלים החוקיים הרבים העומדים לרשותו. אמנם, הגשת הבקשה יכולה להתבצע באופן עצמאי, אולם יש להדגיש כי מדובר במשימה מורכבת אשר דורשת צירוף של מסמכים וטפסים רבים. לכן, גם בשביל להיכנס להליך בראש שקט וגם בשביל לקבל צו פתיחת הליכים מינימלי, המעשה המומלץ הוא להסתייע בשירותיו של עו"ד חדלות פירעון והוצאה לפועל. לאחר הגשת הבקשה ניתן לפנות להוצאה לפועל ולבטל עיקולים, כמו עיקול על חשבון הבנק והמשכורת.

השלב השני הוא המתנה לקבלת הצו לפתיחת הליכי חדלות פרעון. זמן ההמתנה עומד על 30-60 ימים. לאחר מכן כל תשלומי החובות מוקפאים והריביות הכואבות נעצרות! במהלך תקופה זו למעשה בוחן הממונה על חדלות פירעון את מצבכם הכלכלי, את מחויבותם לשיקומם הכלכלי, והכל בזמן שכל הנכסים הכלכליים עומדים לרשות הנאמן.

בשלב האחרון בתהליך, לאחר כשנה מפתיחתו, מתקיים דיון בו הממונה על חדלות פרעון מתייחס למצבכם. בשלב זה בוחן למעשה שוב הממונה את מצבת הנכסים שלכם, את התנהלותכם במסגרת ההליך עד כה, ואת היכולת לשיקומכם הכלכלי. במהלך הדיון מתקבלת ההחלטה על גובה הפטר החובות ועל פריסת תשלומים ל-36 חודשים (לרוב). במהלך תקופה זו תידרשו להמשיך לשלם את החלק היחסי של החובות אותם אתם מסוגלים להשיב. התשלום לנושים מתבצע בהתאם למדרג הנשייה ולסוג החובות.

לסיכום: בתחילת ההליך רוב ההליכים מעוכבים, הריביות נעצרות ולנושים אין סיבה ליצור קשר ולדרוש תשלום. עם סיום ההליך נפטרים למעשה מהחובות ויוצאים לדרך חדשה עם הבנה רחבה על איך לא להסתבך שוב עם חובות בחיים.

למה חשוב להיעזר בעורך דין הוצאה לפועל וחדלות פירעון?

אז אנו מבינים שיש פתרונות אמיתיים למחיקת חובות בישראל. כדי לעשות זאת בצורה היעילה ביותר מומלץ להיעזר בעורך דין הוצאה לפועל וחדלות פירעון.

עורך דין למחיקת חובות מומחה בייצוג חייבים, יראה את הפתרון המתאים ביותר עבורכם. כך ידאג שהתשלומים בתהליך למחיקת החובות המתאים לסיטואציה יהיו המינימליים ביותר שניתן להשיג.

משרד עורכי דין שלנו ישמח ללוות אתכם בתהליך ולעזור לכם לצאת לחיים חדשים ונקיים מחובות. זאת תוך מקצועיות בלתי מתפשרת, שקיפות מלאה ומתן יחס חם ואישי לכל הדרך.

מלאו את הטופס ליצירת קשר ונציג מטעם משרד עורכי דין אודי קליפי יתקשר בהקדם האפשרי עם פרטים נוספים.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}